Est-ce une simple récession qui se profile ou plutôt une dépression économique, sanctionnant le fait que la politique monétaire a entravé les purges nécessaires ?

Albert Edwards est un analyste baissier de la Société Générale qui prévoit un « âge de glace », c’est-à-dire un effondrement déflationniste mondial. Le célèbre permabear a à nouveau fait parler de lui en septembre 2018 en évoquant un risque de récession à horizon six mois.

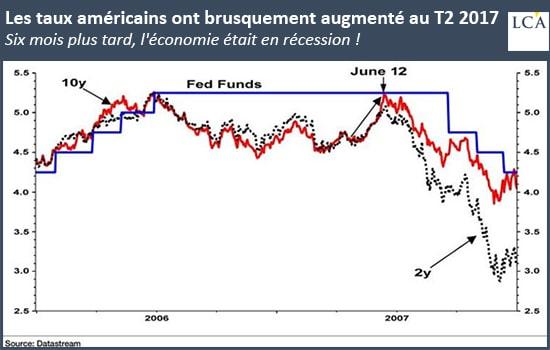

Pour Edwards, la situation actuelle est similaire à celle de juin 2007. Nous assistons en effet aujourd’hui comme alors à « une forte augmentation des taux réels longs grâce à des données économiques plus solides, alors que les anticipations d’inflation demeurent remarquablement stables. Ensuite, comme aujourd’hui, l’enthousiasme pour la croissance américaine atteignait son apogée vertigineuse », écrit-il.

Vous connaissez la suite : l’économie américaine est entrée dans une vilaine récession au mois de décembre de la même année.

Si la rupture de la tendance baissière des 20 dernières années sur les taux américains intervenue en juin 2007 n’a pas signé la fin du marché haussier sur la dette souveraine américaine, « elle a cependant été le signe avant-coureur de la prochaine récession […] L’histoire pourrait-elle se répéter ? », demande rhétoriquement Albert Edwards.

Il n’est d’ailleurs pas nécessaire de remonter à 2007 pour assister à un épisode similaire. Début février 2018, des données sur les salaires tout aussi solides ont fait monter les taux obligataires, entraînant un effondrement temporaire des actions et une explosion de la volatilité.

Albert Edwards conclut sa note sur autre question rhétorique :

« Ainsi, bien que nous cherchions à savoir si le marché haussier obligataire est vraiment terminé (ce dont je doute… en tous cas pour le moment), le problème le plus immédiat devrait être de savoir quel niveau de rendement obligataire déclenchera un effondrement du marché des actions et si — contre toute attente — une récession pourrait nous attendre six mois plus tard, comme c’était le cas en juin 2007. »

Deviner ce qui se passera demain est évidemment un exercice impossible, a fortiori lorsque les politiques monétaires sont conçues pour tout brouiller.

Une chose est sûre cependant : pas mal de gens très sérieux n’avalent pas la propagande du CBO ni les chiffres basés sur le modèle de la Fed de New York.

Si la punition à laquelle l’économie mondiale va avoir droit prend les mêmes proportions que les excès qu’elle a subis, les dégâts risquent d’être épiques. Certains parlent déjà non plus d’une simple récession, mais d’une dépression.

La différence entre les deux ? Un écart en termes de réaction des autorités, donc un écart en termes de durée.

Comme l’explique Charles Hugh Smith :

-

- 1. Durée : une récession dure généralement entre six et 18 mois, tandis qu’une dépression dure des années, voire des décennies, souvent masquée par la propagande officielle comme une "croissance lente" ou une "stagnation".

- 2. La dynamique de base : […] Les récessions sont brèves car la dynamique de base consiste à acter les défauts, à resserrer le crédit et à absorber les pertes dues aux spéculations ratées. […] Mais une fois que les pertes ont été absorbées et que les ménages et les entreprises insolvables ont fait faillite, la voie est libre pour une nouvelle expansion du cycle économique/du crédit.

Les dépressions, en revanche, sont générées par des boucles de rétroaction qui se renforcent les unes les autres : les insolvabilités engendrent de plus en plus d’insolvabilités, des prix réduits pour les actifs entraînent des prix plus bas pour des actifs, etc. »

En somme, soit les autorités décident d’apurer l’économie en laissant les canards boiteux faire faillite, et l’économie poursuit son cycle sur la voie de l’expansion, soit elles s’entêtent à sauver des entités insolvables, ne faisant ainsi qu’aggraver le problème en repoussant son traitement.

Laisser les forces naturelles faire leur œuvre

Au mois de juillet, alors qu’il rentrait d’un voyage de deux semaines dans deux parcs nationaux américains, Albert Edwards donnait justement un conseil à la Fed afin qu’elle évite à l’économie américaine de sombrer dans une sévère dépression :

« J’ai appris quelque chose d’autre sur mon voyage qui vaut la peine d’être partagé. […] le garde-forestier a tenu des propos très intéressants au sujet du feu. Jusqu’en 1970, l’équipe en charge de la gestion du parc national de Yosemite éteignait les petits incendies réguliers afin de prévenir les dommages matériels. Le résultat de cette politique fut une croissance soutenue du nombre de petits arbres denses, ce qui a fait que, bien que les incendies soient devenus moins fréquents, ils sont rapidement devenus incontrôlables. Depuis 1970, ils laissent davantage de feux faire leur œuvre, ce qui a résulté en des dégâts au final moins importants. »

Comme vous pouvez le constater, pas besoin d’avoir lu Schumpeter pour comprendre les vertus de la destruction créatrice. Les banquiers centraux devraient peut-être parachever leur formation aux côtés des gardes-forestiers…

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Vous aimerez lire aussi : 2019, l'année du retournement de cycle