Altice s’appuie sur la dette pour conquérir un marché des télécoms très contrôlé par l’Etat — les résultats ne sont pas au rendez-vous.

Il y a moins d’appétit pour la dette sur les marchés financiers depuis quelque temps. Les obligations risquées américaines, dites high yield ou junk bonds, chutent depuis presqu’un mois maintenant.

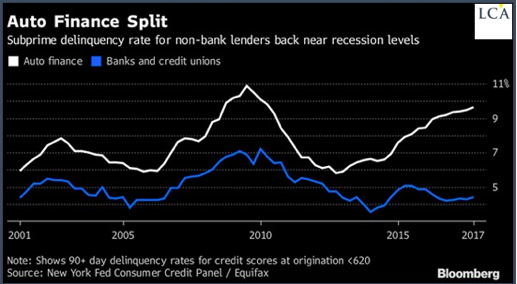

Certains commencent à s’inquiéter des marchés soutenus par la dette, comme celui de l’automobile aux Etats-Unis. Bloomberg : « Les défauts sur les crédits auto subprime approchent un niveau de crise chez les prêteurs indépendants des banques. »

Il s’agit de crédits accordés par des concessionnaires ou des organismes spécialisés qui portent sur 200 Mds$. Inquiétudes aussi en Chine qui a embrassé le « créditisme ». Selon ce système (qui n’a rien à voir avec le capitalisme), une banque prête de l’argent qui n’existe pas et se rembourse sur les futurs profits. La croissance de la Chine repose sur la croissance du crédit et non pas sur la rentabilité de son économie. A l’inverse, dans un système vraiment capitaliste, une banque prête de l’argent adossé à de l’épargne existante qui s’est constituée grâce à la profitabilité d’anciens projets. Faute de bénéfices, les investisseurs commencent à hésiter et les marchés actions sont en recul presque partout dans le monde.

Des obligations aux actions : les entreprises endettées ont moins la cote

Altice, une société emblématique du créditisme, dévisse en bourse. Altice opère dans le secteur des télécoms miné par le capitalisme de copinage et d’Etat, un capitalisme qui multiplie les réglementations, les taxations, les subventions, les sourcilleuses autorités de contrôle, les licences accordées par l’Etat, etc. Altice s’est appuyée sur la dette pour prendre des parts du marché des télécommunications mais les résultats de SFR déçoivent. Du coup, les analystes commencent à regarder avec effroi les 50 Mds€ de dette. Certes les échéances de remboursement du principal commencent seulement en 2022 et les intérêts de la dette ne coûtent en 2017 que 1 Md€, un taux d’ami… Mais la peur commence à se réveiller. Certains actionnaires vendent.

Depuis le début du mois de novembre, l’action a perdu plus de 40% de sa valeur. Quand les profits ne sont pas au rendez-vous, le créditisme a une botte secrète : le refinancement des prêts à des taux encore plus faibles. Mais lorsque même à des taux les plus bas que l’histoire de la finance ait jamais connu, les profits ne sont toujours pas là, il faut bien acter des pertes. Aucune importance, me direz-vous, puisque l’argent n’existait pas ! Faux. Vous paierez, nous paierons, sous forme d’impôts à venir pour secourir les banques qui ont prêté à Altice, de taux zéro ou négatif de votre épargne, car la Banque centrale européenne se livrera à de nouvelles « opérations monétaires » pour éviter la débâcle de cette monstrueuse bulle de crédit. Altice, le Crédit Lyonnais en son temps, Areva, Edf… C’est toujours la même histoire, emballée un peu différemment.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit