L’incertitude, intermédiée par une approche en termes de gestion du risque, va justifier une baisse du taux directeur américain à la fin du mois. Le Président du Board de la Fed l’a assez clairement entendre. Il n’empêche que prendre la mesure exacte du ralentissement économique, induit par l’incertitude, n’est pas chose aisée. En la matière, tout ne se passe toujours comme envisagé.

Les marchés attendaient l’audition du Président du Board de la Fed, Jerome Powell, devant le Congrès : quel serait le degré d’accommodement des propos tenus ? Celui-ci est suffisamment marqué pour que le marché confirme l’anticipation d’une baisse du taux directeur à venir à la fin du mois, au sortir du prochain comité de politique monétaire et « caresse » même la perspective que celle-ci puisse être de 50 centimes et non pas de 25 centimes. La probabilité d’un geste fort (50 centimes) est passée d’un jour à l’autre de 0% à 24%.

Sur le fond des propos tenus, retenons les points suivants :

- pour ce qui est du diagnostic économique, le constat d’ensemble est satisfaisant ; mais il faut prendre en compte un certain ralentissement tant de la croissance que de l’emploi et une inflation qui reflue et qui pourrait rester plus faible qu’attendue de façon plus persistante ;

- en matière d’environnement général, Jerome Powell pointe la faiblesse de l’économie mondiale et les incertitudes autour du dossier des relations commerciales ; les deux pèsent sur les perspectives pour l’économie américaine ;

- En termes de politique monétaire, l’ambition est de s’adapter aux évolutions de l’environnement : début mai (au moment de l’avant-dernier comité de politique monétaire) il paraissait s’améliorer, depuis il se dégrade ; il faut aussi noter l’insistance du Président du Board à défendre la nécessité d’un policy mix adapté, lorsqu’il s’agira de gérer un prochain retournement de la croissance ; si la Fed a les outils nécessaires, l’appui de la politique budgétaire sera le bienvenu.

Un dernier point à noter : sans grandes surprises, Jerome Powell inscrit ses propos sur la trajectoire de l’analyse de la situation, faite par l’ensemble du comité de politique monétaire lors de sa réunion des 18 et 19 juin. La publication des minutes, juste après la fin de l’audition du Président du Board devant le Congrès le montre. Avec la remarque assez adaptée au moment présent et dont nous avons déjà parlé, sur une approche en gestion de risques : en quelque sorte, dans un environnement incertain, il vaut mieux prévenir que guérir.

Trois conclusions sont à tirer. D’abord, il faut continuer de pronostiquer une baisse de 25 centimes du taux directeur américain le 31 juillet prochain (au titre de garder suffisamment de « poudre au sec »). Ensuite, l’idée d’élargir l’espace d’intervention de la politique monétaire, en la couplant avec des initiatives budgétaires, voire à de la coopération internationale, est à creuser. C’est une des pistes que nous avons suggéré au lendemain de l’annonce du choix en faveur de Christine Lagarde pour présider la BCE. Enfin, le recul annoncé du taux directeur américain doit se lire comme une « invite » faite aux autres banques centrales à assouplir aussi leur réglage monétaire. Il n’y a pas que la BCE qui est concernée.

Tout ceci paraît bien construit. Sauf que la mesure de l’incertitude, dont dépendent les initiatives de politique économique que le marché appelle de ses vœux, est difficile à prendre. Prenons deux exemples des messages contradictoires qu’on reçoit à l’heure actuelle ; l’un au niveau mondial et l’autre à celui de la France.

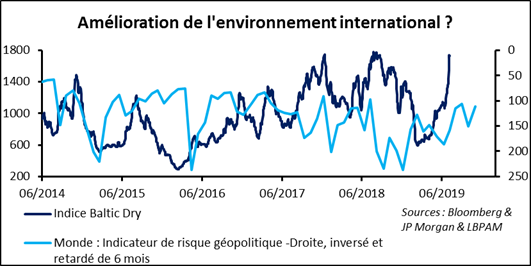

Les indices PMI manufacturier de la Chine ou du monde disent que l’activité des secteurs concernés est en train de ralentir nettement, au risque de se retourner. Il est facile d’expliquer cela par les incertitudes autour du commerce mondial de produits manufacturés. Comme il est aisé de redouter une extension de la faiblesse tant à la demande domestique pays par pays qu’à la sphère des services. Mais alors comment expliquer la remontée de l’indice Baltic Dry, qui mesure les prix du transport maritime de vrac sec ? Ponctuellement, on peut dire que cela vient de problèmes de rupture d’approvisionnement ici où là et qu’une baisse puis un rattrapage sont donc tout à fait normaux. Mais la hausse se poursuit ; alors faut-il voir ici un signe positif, selon lequel les choses n’iraient pas si mal que redoutées sur le front des échanges internationaux ? L’hypothèse serait plutôt soutenue par le profil un peu plus favorable de l’indicateur de risque géopolitique.

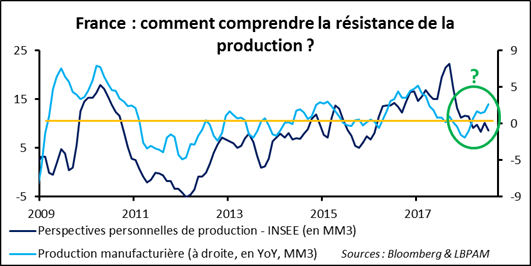

Passons à la France. Là aussi un certain mystère plane. D’un côté, les enquêtes de conjoncture auprès des entreprises sont mal orientées, et ceci depuis déjà plusieurs mois ; de l’autre, l’activité manufacturière « fait de la résistance ». La question posée reste la même : l’incertitude rend-elle trop pessimiste ?

Faire le bon diagnostic et prendre les bonnes décisions dans un contexte très incertain est évidemment difficile. Sommes-nous trop pessimistes en matière de retombées négatives des questionnements politiques sur le profil de la croissance ? Nous ne le croyons pas. La tendance nous paraît bien être au ralentissement, sans pour autant qu’un basculement dans la récession ne se produise. Reste alors à prendre la mesure exacte du « coup de frein ». Nous allons nous y employer au cours des prochaines semaines et prochains mois.