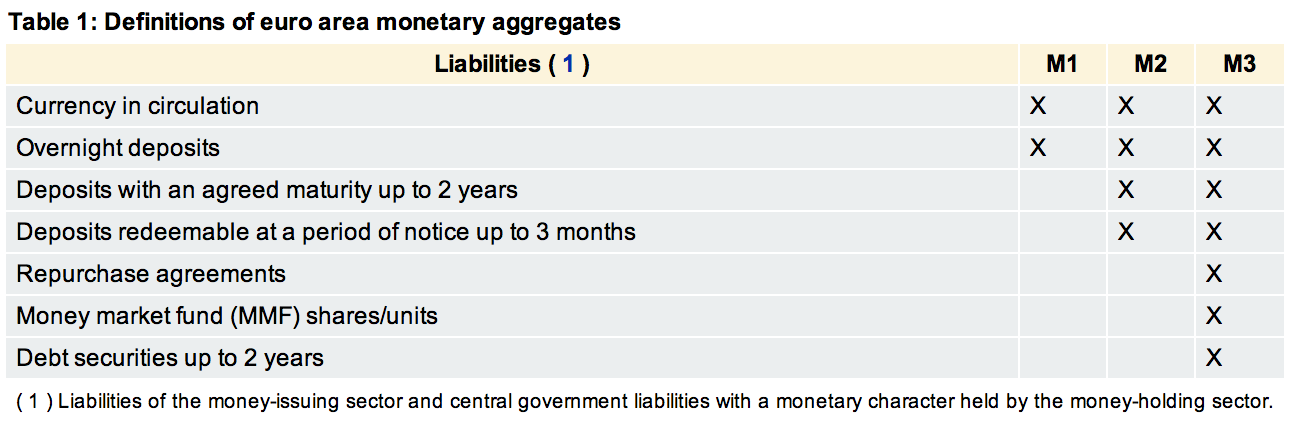

La base monétaire, ou monnaie banque centrale, désigne l'ensemble des pièces et billets en circulation auquel on ajoute les réserves des banques commerciales déposées à la banque centrale. On appelle cet agrégat monétaire "M0". En ce qui concerne l'offre de monnaie, il existe différents moyens de la comptabiliser (M1, M2, M3 dans le tableau ci-dessous). Dans cet article, nous considérerons "M2" comme l'agrégat monétaire de référence ; M2 regroupant l'ensemble des pièces et billets en circulation, auquel on ajoute l'ensemble des dépôts des agents. "M2" représente donc l'ensemble des valeurs pouvant être transformées en cash très rapidement, et est un bon indicateur de l'offre de monnaie (masse monétaire). En effet, que vous ayez 100 euros en cash sur vous ou bien 100 euros sur votre compte bancaire (dépôt à la banque --> "deposits" ci-dessous), c'est finalement à peu près la même chose ; vous pouvez acheter des biens et des services avec... et donc créer de l'inflation.

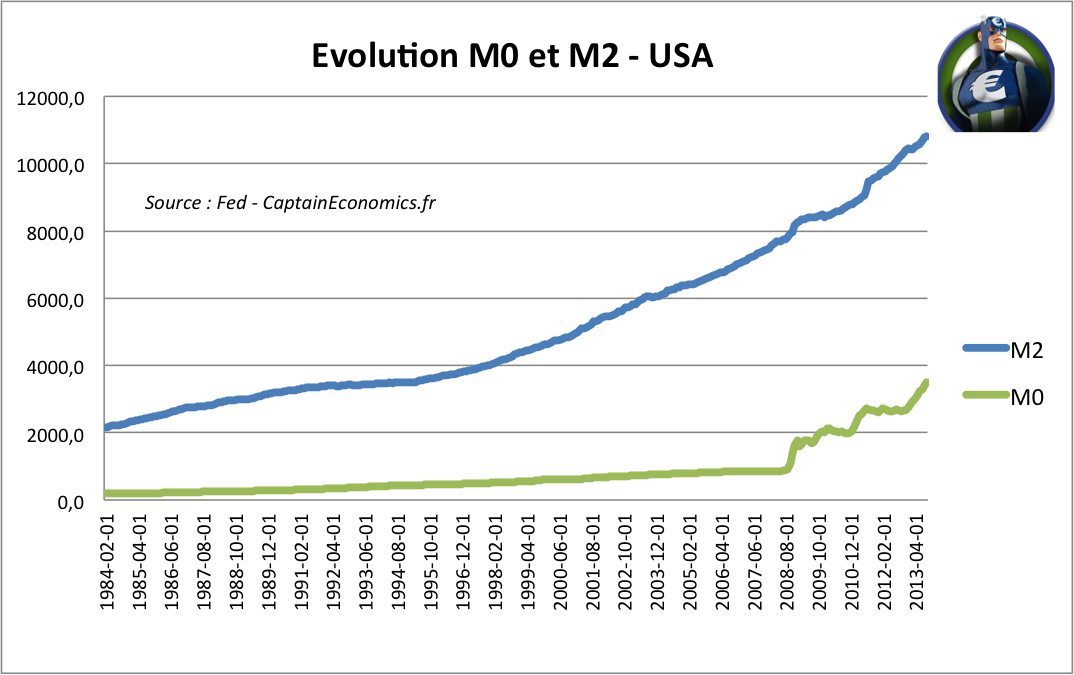

Il existe historiquement une relation "relativement" stable entre M0, la monnaie banque centrale, et M2, l'offre de monnaie. Si l'on regarde la période de 1984 à 2008 (avant la faillite de Lehman Brothers), on voit en effet sur le graphique suivant que M2 suit, à un coefficient multiplicateur près, la forme de M0. Le Captain' a choisi d'étudier le lien entre M2 et M0 aux Etats-Unis et non pas en zone euro pour diverses raisons ; (1) l'augmentation de la base monétaire post-crise est énorme et sans équivalent historique, (2) les différents plans de rachats d'actifs sont clairement identifiables graphiquement, (3) le "tapering", fin potentiel du programme actuel de rachat d'actif de la FED, est THE sujet du moment, avec en plus le remplacement de Ben Bernanke par Janet Yellen, (4) les principes décrits sont aussi valables pour la zone euro, l'Angleterre et le Japon et (5) c'est mon site je fais ce que je veux 😉

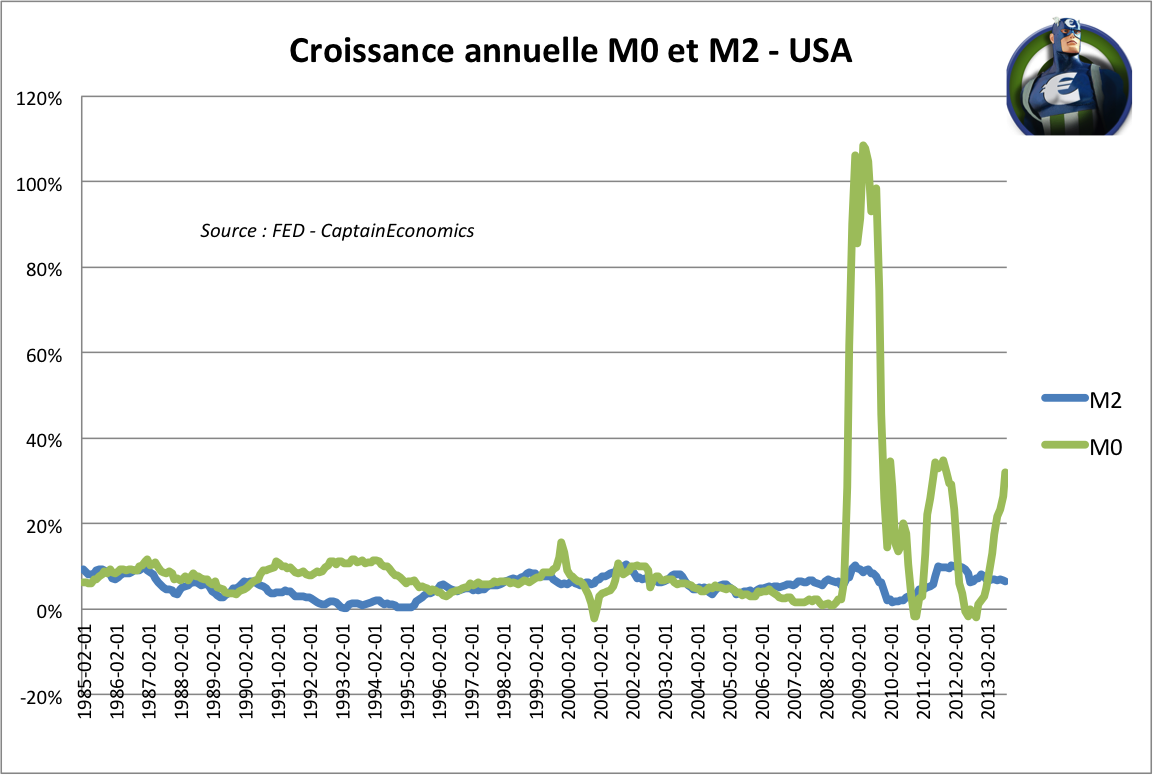

Mais alors que sur la période de 1997 à 2013, l'offre de monnaie M2 affiche un taux de croissance "relativement" stable (entre 0 et 10% de croissance annuelle), on voit parfaitement sur le graphique ci-après que la base monétaire a totalement explosé avec la crise (courbe verte). Le pic de novembre 2008, qui ne parait pas très impressionnant sur le graphique ci-dessus (en milliards de dollars), correspond tout de même à une multiplication par deux de la base monétaire en quelques mois, ce que l'on voit parfaitement sur le graphique ci-dessous (en variation annuelle). Pour être très précis, la base monétaire est passée de 874 milliards de dollars le 10 septembre 2008 (donc 5 jours avant la faillite de Lehman) à 1505 milliards le 19 novembre 2008.

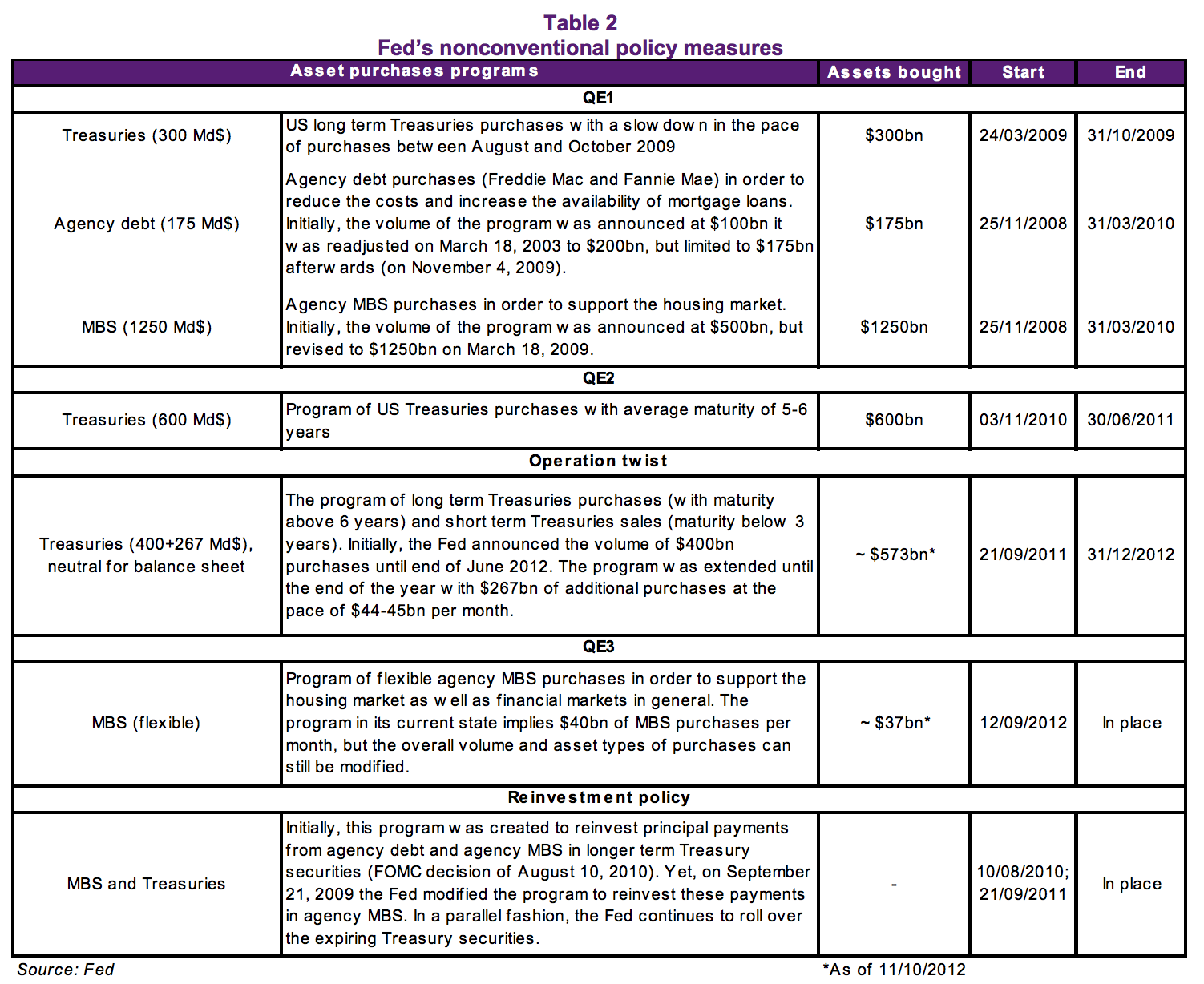

Il est possible d'identifier trois périodes de nette hausse de la base monétaire, qui correspondent aux trois plans "Quantitative Easing" aux USA : (1) novembre 2008 avec le QE1, (2) novembre 2010 avec le QE2 et (3) septembre 2012 avec le QE3, qui est d'ailleurs toujours en cours (source : "United States: the 2013 hawk-o-meter and monetary policy prospects - Natixis")

La Federal Reserve a donc injecté une quantité monstrueuse de liquidité dans l'économie via les différentes politiques non-conventionnelles, et pourtant l'inflation est toujours faible et paraît "sous contrôle" (l'inflation anticipée à 10 ans étant de 1,86% selon les dernières estimations - source : "Cleveland Fed Estimates of Inflation Expectations"). Vous commencez à comprendre pourquoi ? Pour que la hausse de la base monétaire M0 se traduise par une hausse de l'inflation, il faut que les banques qui reçoivent des liquidités en échange de titres financiers aient l'envie d'utiliser cet argent pour augmenter le nombre de crédits à l'économie, ce qui créerait ensuite de nouveaux dépôts et donc une hausse de M2 (--> "La création monétaire - Part #1 : Les crédits font les dépôts").

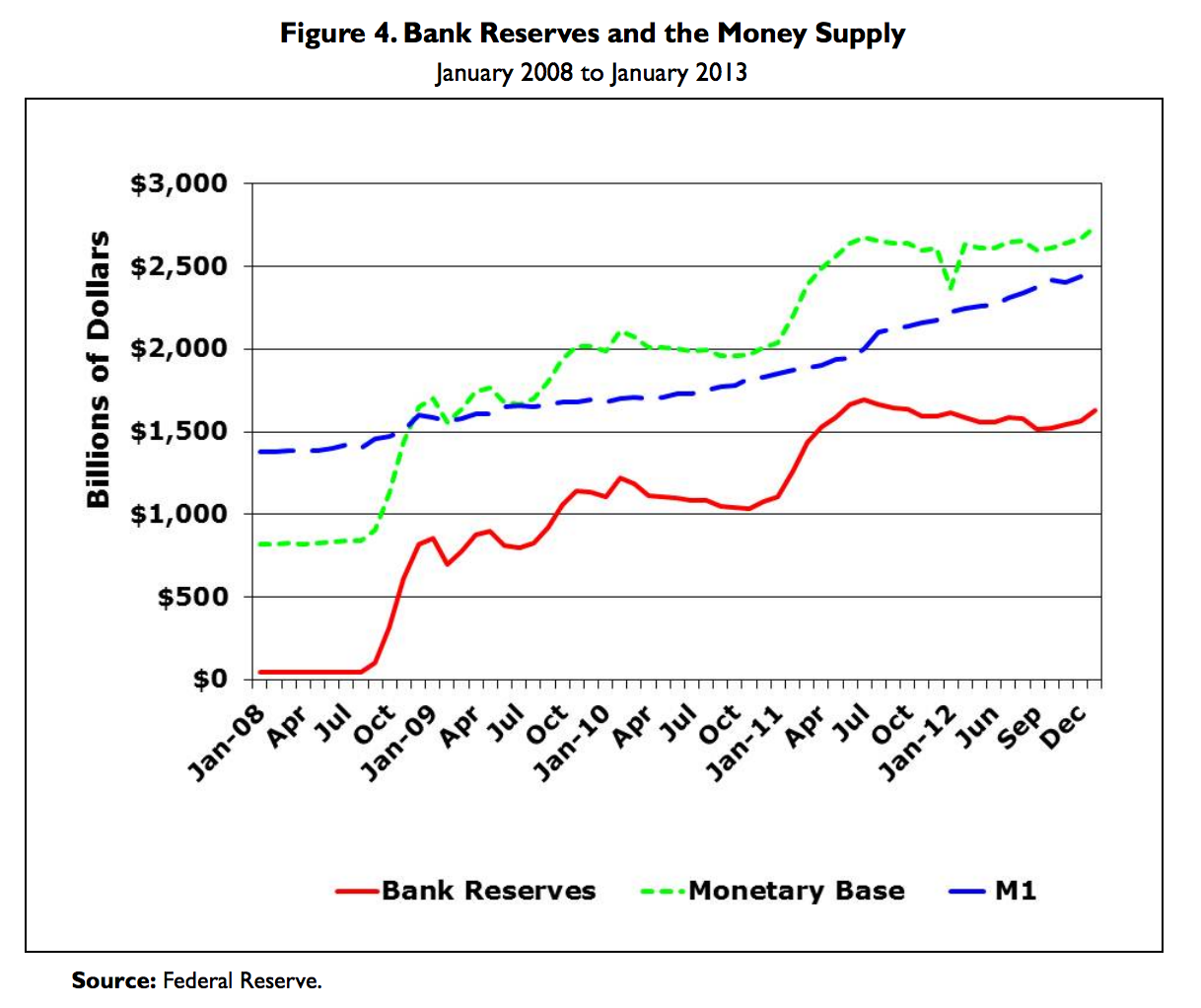

Mais depuis le début de la crise, les banques n'utilisent pas cette liquidité supplémentaire pour relancer la machine du crédit (cette machine demande bien évidemment qu'il y ait aussi en face des agents souhaitant emprunter), mais se servent de cet excès de liquidité pour augmenter leurs réserves. Ce phénomène est parfaitement visible sur le graphique des services de recherche du Congrès américain ci-dessous (source : "Federal Reserve: Unconventional Monetary Policy Options") ; la hausse nette de la base monétaire à partir de septembre 2008 n'a pas créé de choc sur M1 (idem en considérant M2), mais s'est simplement traduit par une hausse des réserves. Les banques commerciales ont donc revendu des actifs à la Banque Centrale lors des différents programmes de rachats, puis ont simplement placé cet argent dans le coffre-fort de la Banque Centrale en réserve, "au cas où" (en sachant que la FED offre un magnifique rendement de ... 0% sur les réserves bancaires).

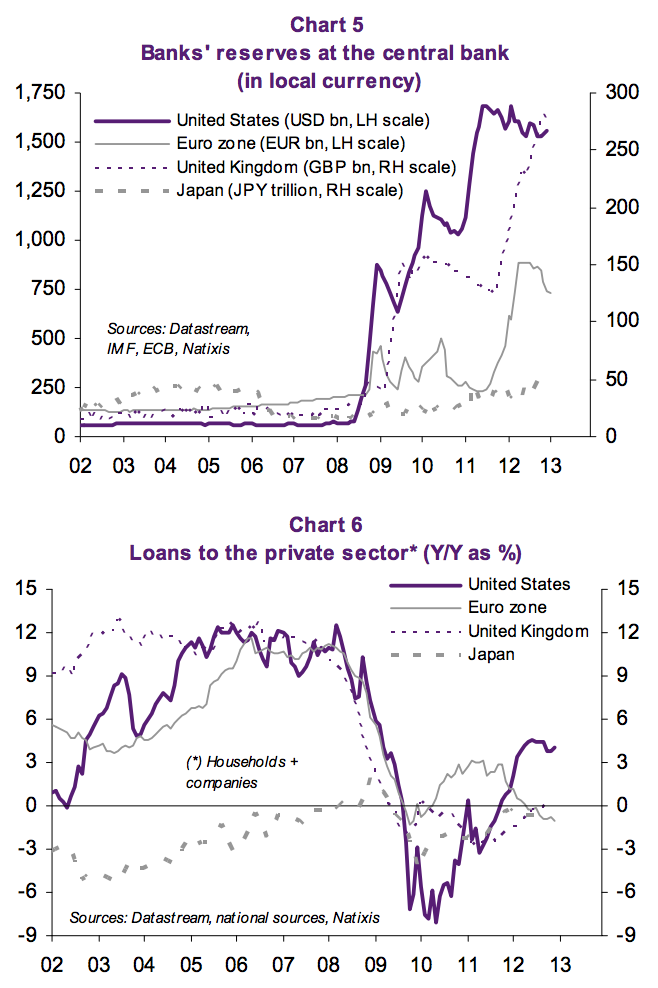

Tant que cet excès de liquidité est bien au chaud dans un coffre-fort et que les crédits accordés aux agents économiques n'augmentent pas (peur des banques et faible demande), alors il n'y a pas de risque d'inflation.Les deux graphiques ci-dessous, extraits d'une étude de Natixis, montre bien que pour le moment les crédits ("loans") n'augmentent pas ; l'excès de liquidité étant "réinvesti à 0%" par les banques dans le coffre-fort de la Banque Centrale ("reserves"). Attention, cela ne veut pas dire que cela n'a aucun impact sur les différents marchés ; cet excès de liquidité peut en effet avoir un impact sur le prix des actifs financiers et faciliter l'apparition de bulles, mais ce n'est pas de l'inflation (l'inflation étant la la hausse du prix des biens et services).

La hausse de la base monétaire ne pose donc pas de problème sur l'inflation tant que le taux de croissance des agrégats monétaires (M1, M2, M3) reste à peu près stable. La grande question est de savoir ce qu'il adviendra de cet excès de liquidité actuellement en réserve le jour où l'économie mondiale sortira la tête de l'eau (un jouuuuuur mon prince viendra...). Si cela sert à relancer le crédit, cela entrainera mécaniquement une hausse de la masse monétaire ... et une belle hausse de l'inflation !

C'est là qu'arrive la grande question "comment réabsorber cet excès de liquidité en cas de reprise afin d'éviter l'inflation, sans tuer dans l'oeuf cette potentielle reprise" ? C'est à la fois très simple sur le papier, et extrêmement difficile en réalité.

Sur le papier, il suffirait pour réabsorber cet excès de liquidité de faire l'opération inverse des différents Quantitative Easing et programme de rachats d'actifs. Durant la crise, la FED et les autres banques centrales ont injecté des liquidités principalement en rachetant des actifs financiers aux banques commerciales avec de l'argent nouvellement créé (opérations d'open-market). Pour réabsorber ces liquidités injectées, la FED pourrait simplement revendre les actifs qu'elle a acheté précédemment, et détruire l'argent qu'elle avait créer lors des programmes de rachats d'actifs. C'est en tout cas ce qu'explique le service de recherche du Congrès, dans la fin de l'article précédemment cité qui comporte un chapitre sur l'"Exit Strategy".

"Quantitative easing has the potential to lead to high inflation if banks decided to begin using their reserve holdings to rapidly increase their lending, which would lead to a rapid increase in the money supply. In that case, the Fed would need an “exit strategy” from QE that could be implemented relatively quickly. The most straightforward method would be for the Fed to withdraw those reserves from the banking system by selling some of its assets and not replacing assets as they mature."

Dans ce scénario, la hausse de la base monétaire n'aura été que provisoire : phase 1 "j'imprime des billets et je rachète des actifs" et phase 2 "je revends les actifs précédemment achetés et je détruit la monnaie précédemment imprimée" ; avec entre la phase 1 et la phase 2 une injection forte de liquidité pour éviter le gel total de l'économie. Si ce scénario de sortie se déroule sans accroc (ni éclatement de bulles sur les marchés, ni récession), alors la stratégie de la FED se sera révélée être la bonne.

Mais le problème est double. (1) Il est impossible de savoir quel est le bon moment pour amorcer l'arrêt de la hausse (et encore moins la baisse) de la base monétaire : trop tôt pourrait casser la croissance et trop tard pourrait entraîner une hausse de l'inflation anticipée et une baisse de la crédibilité de la FED dans son mandat de stabilité des prix. (2) La hausse de la base monétaire étant d'une ampleur jamais vue dans l'histoire, il est quasi-impossible de savoir à quel niveau ramener la base monétaire pour retrouver une stabilité de long-terme (avec une croissance de la base monétaire soutenable et cohérente avec la croissance réelle de l'économie).

Il est donc à la fois difficile de savoir quand amorcer ce fameux "tapering" (arrêt du programme de rachat), et encore plus difficile de gérer le moment de la baisse de la base monétaire en cas de retour de la croissance. Quand à la diminution nécessaire de la base monétaire en milliards de dollars, n'en parlons même pas.

Conclusion : Bref, c'est le bordel ! Alors que la FED devait annoncé, selon le consensus, la fin du QE3 en septembre, l'annonce surprise du prolongement de ce plan de rachat et la nomination future de Janet Yellen à la tête de la FED amènent à penser que la pompe à liquidité est encore loin d'être débranchée ("Quantitative Easing de la FED : la fin approche ?"). Tant que les crédits accordés aux ménages et aux entreprises n'augmentent pas, et donc que la croissance masse monétaire en circulation reste stable, pas vraiment de risque inflationniste ! Mais le jour de l'inversion de cette tendance, il est absolument nécessaire de mettre fin à cette mise sous perfusion de l'économie, en réabsorbant l'excès de liquidité avant que cela ne se transforme en inflation... Mais cela risque malheureusement de ne pas se passer comme prévu sur le papier !