S'il se passe toujours des choses en Europe (pas de troisième vote sur le Brexit et nouvelle réduction des spreads périphériques), la plus grande influence du yuan et l’entrée de l'Italie dans le programme des Routes de la soie montrent que la Chine avance ses pions sur l'échiquier mondial.

Brexit : stop ou encore ?

L'annonce par le gouvernement britannique, juste avant la fin de la séance à Wall Street, que très probablement il n’y aurait pas de troisième vote au Parlement sur le texte de la Première ministre, concernant les conditions de sortie du pays de l’UE, n’a pas eu beaucoup d’impact sur les marchés. En fait, le Président de la Chambre des communes a fait savoir qu’un nouveau vote sur le même texte était impossible. La référence est une règle datant de 1664, qui interdit semble-t-il de resoumettre au vote un projet de manière répétée lors de la même session parlementaire. Les Brexiteurs les plus durs, qui aiment se référer à la « glorieuse » histoire du Royaume-Uni, apprécieront.Voilà la sortie de l’UE retardée probablement pour plus longtemps qu’ils ne le souhaitaient. Avec le risque que les conditions de celle-ci soient toutes chamboulées. Je ne sais pas bien si les Continentaux vont être ravis de la perspective. Va-t-il falloir faire voter les Britanniques à l’élection au Parlement européen de fin mai prochain ? Avec le risque que la cohorte d’eurodéputés made in Britain vienne plutôt renforcer les rangs des eurosceptiques. Et un problème alors de plus !

En fait, le plus notable au cours de la séance d’hier a été la réduction des écarts de rendements d’Etat entre les pays périphériques de la Zone Euro et l’Allemagne : pour une référence à 10 ans, -4,6 centimes pour le Portugal, -4 pour l’Italie et -2,9 pour l’Espagne. L’explication est à trouver dans la décision de l’agence de notation S&P de revoir à la hausse la note du souverain portugais (à BBB stable). Le tout dans un contexte d’anticipation de maintien des taux longs des pays-cœur à un très bas niveau, qui encourage à se positionner sur les « papiers à spread ».

Mais quid du niveau de référence, à savoir le taux d’Etat à 10 ans allemand ? Peut-on considérer qu’il puisse réagir au projet de budget pour 2020 ? Il se dit que le ministre des finances s’apprêterait à proposer des comptes à l’équilibre l’an prochain. C’est à comparer à un excédent pour cette année qui s’établirait autour de 1%. Il y a ici un message clair de soutien à l’activité économique ; ce qui est plutôt bienvenu. Est-ce que pour autant la tendance à la réduction du ratio dette publique/PIB serait remise en cause ? Très probablement pas. Il n’y a très certainement pas ici de motif à revoir la perspective en matière de profil des taux longs.

Vers un accroissement du poids de l’économie chinoise

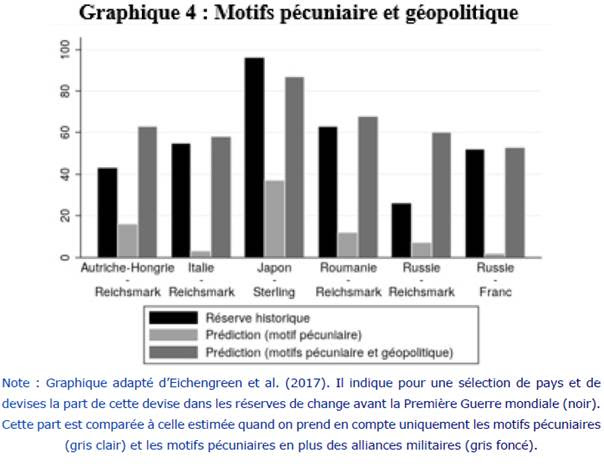

Changeons de sujet et parlons Chine. Même si, on va le voir, les implications pour l’Europe ne sont jamais très loin. D’abord, le FMI considère que le yuan, la devise chinoise, influence les monnaies de pays qui pèsent pour 30% du PIB mondial. C'est moins que le dollar (40%), mais plus que l’euro (20%). Accroissement du poids de l’économie chinoise dans le monde et internationalisation de la monnaie devraient aller de pair. C’est sans doute pourquoi la part des réserves officielles de change en yuan devrait augmenter : de 1,8% aujourd’hui (20% en euro et 62% en dollar ; chiffres FMI pour T3 2018) à plus de 5% en 2025 si on en croit un sondage proposé par la banque HSBC et cité par le journal Les Echos. Tout ceci paraît logique dans une perspective largement guidée par l’économie. Faisons toutefois attention au raisonnement par trop « univarié ». Barry Eichengreen, le professeur de Berkeley, avait pointé dans une étude publiée il y a un peu plus d’un an que la constitution de réserves de change répond aussi à des considérations géopolitiques (Mars or Mercury ? The geopolitics of international currency choice). Les deux graphiques ci-dessous, repris d’un papier publié par la Fondation Robert Schuman (Pour une géopolitique de l’euro, mars 2019) et tirés des travaux d’Eichengreen le montrent. Et si la part du yuan dans les réserves totales montait plus vite, tandis que celle de l’euro baissait ?

Ensuite, la Chine et l’Italie pourrait signer à la fin du mois un memorandum of understanding lors de la visite du Président Xi à Rome. Celui-ci s’inscrirait dans le cadre du programme chinois des « Routes de la Soie » et permettrait à des projets italiens d’infrastructure d’être financés par la Banque Asiatique d’Investissement en Infrastructures, contrôlée par Pékin. L’Italie deviendrait le premier pays du G7 à ouvrir un « partenariat » de ce type avec la Chine. Au moment même d’une révision par l’UE de ses relations avec Pékin et en pleines négociations économiques et commerciales sino-américaines, l’initiative ne peut pas « passer inaperçue ». Jusqu’où ira-t-elle ? On ne sait pas ; même si les difficultés rencontrées ailleurs dans le monde poussent à ne pas dramatiser les implications en termes de cohérence de la démarche de construction européenne. Il n’empêche, on le voit, que la montée du populisme en Europe complique les projets d’intégration. Quelle doit-être la bonne réponse : pusillanimité à l’allemande ou volontarisme à la française ?