La baisse surprise de l’indice ISM manufacturier américain est probablement un épiphénomène. Le point plus inquiétant est le raidissement de la politique commerciale de la Maison Blanche. Comment l’interpréter ? Faut-il ressortir la stratégie du fou, associée à la politique extérieure de Richard Nixon ?

Hier fût une mauvaise journée sur les marchés, avec des surprises désagréables à la fois côté croissance américaine et côté relations commerciales des Etats-Unis avec le reste du monde.

On l’a dit et redit ; le point bas en matière de confiance des entreprises manufacturières a été atteint au cours de l’été ; et ceci dans une très grande majorité de pays. Depuis, la tendance est à une amélioration progressive. Les Etats-Unis évidemment s’inscrivent sur cette trajectoire. Las ! L’indice ISM manufacturier américain a un peu reculé en novembre et reste donc significativement sous la barre des 50, censée indiquer le « partage des eaux » entre avance et recul de l’activité du secteur. Ce serait-on trompé de diagnostic concernant les Etats-Unis ? Ce qui rendrait alors prudent sur la justesse de l’analyse pour ailleurs dans le monde. Probablement pas. Si l’enquête ISM déçoit, celles menées par les districts de la Réserve fédérale ou par Markit envoient bien une indication d’amélioration de la conjoncture manufacturière. Il faudrait simplement conclure que les plus grandes entreprises exportatrices seraient en retard dans ce processus de raffermissement de l’activité. Pour ce faire, les nuages qui encombrent le ciel des relations commerciales mondiales doivent se disperser. Cela n’a pas été le cas hier.

La question du commerce international se remet donc à tarauder les marchés. Bien sûr, la posture générale est de considérer qu’Américains et Chinois signeront dans les prochains jours (avant le 15 décembre, date prévue pour une nouvelle salve de renchérissement des droits de douane par l’Administration Trump ? Cela serait préférable) un accord partiel, dont l’élément de base serait du type achats de produits Made in USA par Pékin contre arrêt du processus de sur-taxation des droits de douane sur les marchandises made in China par Washington. Il n’empêche que, autour de ce credo, certaines nouvelles sont préoccupantes.

Passons vite sur la « réponse du berger à la bergère ». La Chine a exprimé sa mauvaise humeur, suite à la ratification par le Président Trump de la loi qui impose au département d’Etat une revue annuelle des relations entre Hong Kong et la République Populaire. Les visites dans la Région Administrative Spéciale des US Air Force et Navy sont interdites et des sanctions seront imposées à des organisations non-gouvernementales (ONG) américaines. Comme on pouvait s’y attendre, le geste est assez symbolique et n’a pas d’impact direct clairement identifié sur les discussions commerciales. Comme s’il fallait répondre à la retenue de la Maison Blanche (elle avait signalé qu’elle ne pouvait faire autrement que confirmer le vote quasi-unanime du Congrès, mais de façon « contrainte et forcée ») par une attitude similaire. A priori, Pékin, tout comme Washington, veut aller à l’accord. Les deux Chefs d’Etat ont besoin à court terme de croissance.

Il n’empêche qu’on voit l’impatience et l’énervement pointés derrière ces attitudes policées. Le Secrétaire américain au Commerce, Wilbur Ross, déclare que, si l’accord n’est pas signé le 15 décembre, les droits de douane seront relevés. Les officiels chinois ne sont pas en reste et font comprendre qu’il n’est pas opportun dans le contexte actuel de les pointer du doigt au nom des droits de l’homme ; à Donald Trump de contrôler son Congrès !

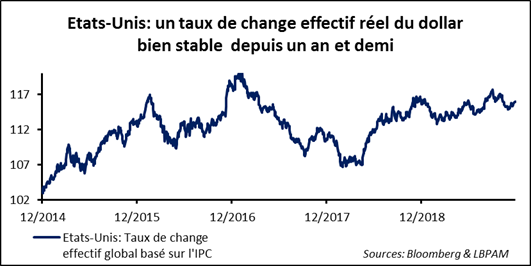

Il y a ensuite la décision inattendue prise par le Président Trump de re-taxer les importations d’acier et d’aluminium en provenance de l’Argentine et du Brésil. Le dollar serait trop fort et les deux pays apparaissent comme les boucs-émissaires « pratiques » de ce « mal » qui pénaliserait l’économie américaine. Pourtant il ne va pas de soi que le billet vert ait connu une nette appréciation, contre toutes devises et en termes réels, sur la période récente. D’où la remontée de l’inquiétude : si les bornes de la rationalité sont dépassées, où les limites se trouvent-elles ? A qui le tour, en quelque sorte ? La liste des cibles potentielles est longue. On la connaît, car elle a déjà été utilisée : Mexique et Canada, Europe, Corée du Sud et Japon et pourquoi pas alors aussi la Chine, comme suggérée par le Secrétaire Ross ?

Et la réponse n’a pas tardé à venir. Ce sera la France, qui s’« entête » à vouloir taxer les entreprises de la Tech ; ce qui n’est aux yeux de Washington qu’une façon détournée de s’en prendre de façon indue à l’économie américaine ! Des marchandises, pour un montant de 2,4 milliards d’USD, telles que le champagne, les sacs à main et le maquillage, seraient concernées.

Il y a enfin le blocage de l’Organisation Mondiale du Commerce (OMC). Il sera effectif la semaine prochaine. Pourquoi ? En fait, c’est l’Organe d’Appel (OA) de l’OMC qui va se trouver bloqué. Il faut se rappeler que l’OA permet de confirmer, d’infirmer ou de modifier les constatations et les conclusions juridiques du panel d’experts ou du groupe spécialisé, créé à la demande d’un Etat-Membre de l’OMC, pour examiner une plainte qu’il adresse à un autre Etat-Membre, lorsque la procédure de consultation a échoué. Aujourd’hui, près de 90% des différends vont en appel. L’OA a été dimensionné à sept membres. Il en faut au moins trois pour qu’il fonctionne. Le 11 décembre, il va passer de trois membres à un. Il ne sera donc plus opérant. On l’aura deviné ; l’attrition provient du refus des Etats-Unis de participer à la nomination de nouveaux membres. Cette politique de blocage peut, s’expliquer par toute une série de griefs sur le fonctionnement de l’OA. Plus profondément, Washington reproche à l’OA son activisme judiciaire et sa volonté d’autonomie. La critique du multilatéralisme du Président Trump n’a fait que renforcer cette attitude. Bien sûr des chemins de traverse seront proposés ; il n’empêche que l’insécurité juridique autour des flux d’échanges commerciaux va augmenter. Est-ce le bon moment ?

Quelle accélération de l’histoire, avec l’inquiétude qui va avec ! Comment comprendre ce qui se passe ? Tout ceci n’est-il pas bizarre, alors qu’il serait raisonnable de conclure rapidement et de façon fructueuse ces longues négociations commerciales entre la Chine et les Etats-Unis ? Bien sûr l’histoire de Hong Kong rend les choses plus compliquées. Mais sans couper la route vers l’accord.

On peut proposer trois pistes.

- Les deux protagonistes ont décidé de ne pas s’entendre. L’hypothèse est peu probable.

- L’Administration américaine suit une tactique un peu similaire à celle mise en place par Nixon et Kissinger au moment des négociations de paix au Vietnam (c’est du moins ce qu’on raconte). Le Secrétaire d’Etat de l’époque d’expliquer à la délégation nord-vietnamienne que son Président avait parfois des comportements inattendus et dangereux : en cas d’échec des discussions, il serait capable d’utiliser l’arme nucléaire (la stratégie du fou) ! La proposition m’est très personnelle ; je la crois possible.

- La Maison Blanche n’arrive pas à articuler sa contrainte de court terme avec son ambition de moyen terme ; à savoir préserver la croissance économique en 2020 tout en engageant le processus de containment (endiguement, en référence à la doctrine proposée par George Kennan en 1946 et visant à stopper l’extension de la zone d’influence soviétique). Peut-être, mais un tel manque de capacité m’étonnerait.

In fine, accrochons-nous à la proposition que « le pire n’est pas certain » et gardons en scénario central l’idée qu’Américains et Chinois s’entendront. Mais l’heure tourne…

C’est dans ce contexte « chargé » que Christine Lagarde a été auditionnée par la commission des affaires économiques et monétaires du Parlement européen. Il faut surtout retenir que la BCE est dans une phase d’introspection, qu’il s’agisse de stratégie monétaire ou de mode de fonctionnement de son Conseil des gouverneurs.