L’interview de Benoît Cœuré hier suggère fortement que la BCE prépare une annonce de politique monétaire avant la fin de l’année si la situation venait à se détériorer. Aux Etats-Unis les achats de Treasury par les étrangers restent atones, alors que l’indice Empire a connu sa plus forte baisse de la décennie.

Point de marché : le marché a toujours raison…

… ou presque.

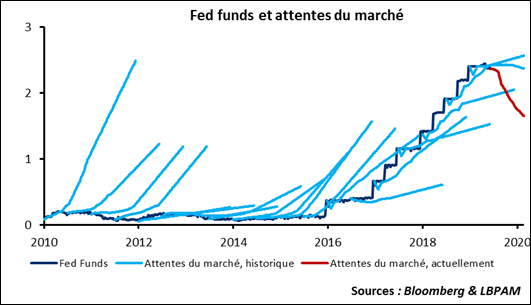

A en croire le marché, la Fed va baisser ses taux de 75 points de base cette année. Ceci place la Fed dans une position très inconfortable. Ne pas suivre les attentes du marché c’est risquer de le décevoir dans un environnement où les chiffres économiques faiblissent, le marché actions en particulier pourrait alors dévisser. A l’opposé, valider les attentes du marché c’est prendre le risque de paraitre suivre et de ne plus être au commande. Nous pensons que la Fed sera obligée de baisser ses taux avant la fin de l’année, il serait trop difficile, et donc dangereux, d’expliquer au marché de changer ses attentes.

Il faut ici jouer l’avocat du diable et rappeler l’histoire récente résumée dans le graphique ci-dessous. Entre 2010 et 2016, le marché a systématiquement prévu des hausses de taux qui ne se sont jamais concrétisées. Entre 2016 et 2019, le marché a systématiquement sous-estimé les hausses de taux. Bref, il s’est trompé, dans une large mesure, dans les deux sens. Non, le marché n’a pas toujours raison !

La morale de l’histoire est donc simple : il ne faut pas lire latéralement les attentes des marchés. Certes la Fed est bien dans une situation compliquée et va devoir ajuster sa communication si elle ne veut pas baisser ses taux. Un exercice bien difficile. Mais ceci ne serait pas sans précédent.

La BCE nous prépare-t-elle quelque chose ?

Très intéressant interview de Benoît Cœuré, membre du directoire de la BCE, dans le FT hier. Il commence par le constat que « les signaux provenant du marché sont très alarmants », même s’il tempère cette assertion par la suite. Ceci pause toutefois la question de l’attitude de la BCE en cas de conjoncture moins favorable. La réponse est claire « La question n’est pas de savoir si nous avons des instruments ; nous avons les instruments. Nous pouvons changer nos ‘guidances’. Nous pouvons baisser les taux d’intérêt. Nous pouvons recommencer le QE. La question est de savoir quel instrument, ou quelle combinaison d’instruments sont le plus appropriés à la situation. Cette discussion n’a commencé qu’à Vilnius ; nous devons la continuer et réfléchir sur la nature des risques que nous affrontons ».

Il y a donc bien une réflexion qui s’est établie lors du dernier conseil de la BCE à Vilnius, le 6 juin dernier. La conférence de Sintra qui se tient depuis hier soir aurait pu fournir une occasion d’annoncer quelque chose de plus précis mais il est probablement trop tôt pour attendre un geste de la BCE. Pour avoir une idée de l’agenda il faut revenir à l’interview : « au cours des quelques réunions à venir, nous pourrions tout à fait être confrontés à une situation où les risque se sont concrétisés ».

Si on lit entre les lignes il semble donc qu’une annonce de politique monétaire puisse être attendue avant la fin de l’année. En tout cas il est clair que la BCE a commencé de travailler sur le sujet.

Les étrangers vendent leurs Treasuries

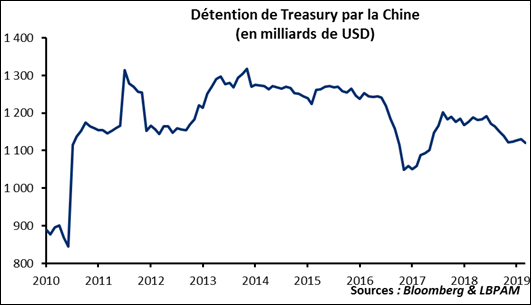

Publication des TIC, les détentions de Treasury par les étrangers.

Si la détention de Treasury par les Chinois a baissé, il faut se méfier de l’interprétation de ces chiffres : la baisse est de 7,5 milliards sur avril, mais seulement de 10,6 depuis le début de l’année, soit moins de 1% du portefeuille total. Il n’est donc absolument pas certain que les Chinois aient activement vendu des Treasury, les arrivées à échéance de papiers détenus, s’ils ne donnent pas lieu à un ré-achat suffirait largement à expliquer la baisse. On ne sait pas exactement ce que les Chinois détiennent, mais si on fait l’hypothèse que leur portefeuille a une maturité moyenne de 5 ans, l’arrivée à échéance de Treasury aurait dû représenter presque 20 milliards de réduction de leur portefeuille. Sous cette hypothèse, très plausible, les chinois ne sont donc pas vendeurs cette année mais au contraire, ils auraient dû racheter des Treasuries pour compenser l’attrition naturelle de leur portefeuille.

Plus important à nos yeux, l’appétit des étrangers pour les Treasuries reste très limité. Si les achats se montent à 17 milliards de dollars en avril, on enregistre des ventes nettes de 2 milliards sur les 12 derniers mois.

Depuis 2013, les achats par les étrangers restent désespérément bas. Avec un déficit public qui frôle les 1000 milliards de dollars, et donc des émissions de papier équivalentes, cette situation inquiète.

Encore un signe de faiblesse de la croissance

L’Empire, indice d’activité manufacturière de la Fed de New-York, a connu sa plus forte baisse de la décennie. S’il faut relativiser ce chiffre, qui est très volatile, le mouvement est notable et s’inscrit dans un ensemble de données elles-aussi faibles. La tendance récente des indicateurs américains n’est pas bonne.