L'appréciation de l'Euro tout comme le niveau de l'inflation constituent des éléments importants pour la BCE mais la BCE n'a signalé aucune volonté d'intervenir à ce stade. Si cette attitude est compréhensible, la BCE n'est pas censée changer sa politique monétaire à chaque mouvement de marché, le risque est que la BCE soit obligée de faire plus si elle s'avère être en retard. Passionnant papier du CAE sur les politiques économiques à mener en faveur de la biodiversité.

Point de marché : la BCE attentiste

C'est probablement Francesco Papadia qui a le mieux résumé la conférence de presse de la BCE : « Christine Lagarde a complétement retenue la leçon de ne pas répondre aux questions qui lui sont posées, tout en prétendant qu'elle le fait ». Pas d'annonces importantes mais des nuances qui valent le détour.

Ce qu'il faut retenir : l'appréciation de l'Euro tout comme le niveau de l'inflation constituent des éléments importants pour la BCE mais la BCE n'a signalé aucune volonté d'intervenir à ce stade. Si cette attitude est compréhensible, la BCE n'est pas censée changer sa politique monétaire à chaque mouvement de marché, le risque est que la BCE soit obligée de faire plus si elle s'avère être en retard.

Détails ci-dessous.

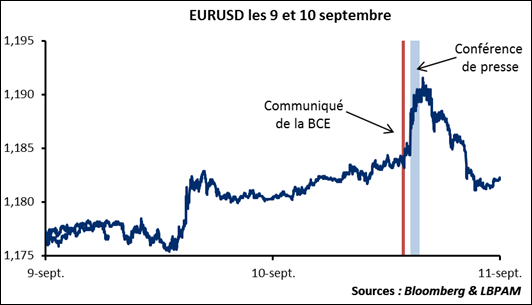

Sur l'Euro qui s'est apprécié contre dollar mais aussi en taux de change effectif.

Lagarde a dit deux choses. D'une part que le sujet avait été abordé longuement pendant la réunion. Comprendre que la vue de Philip Lane, l'évolution du taux de change est préoccupante, l'a emporté sur le « benign neglect » d'Isabel Schnabel. D'autre part que la variation du taux de change, si elle n'est pas un objectif en soi pour la BCE, est un élément important pour la BCE « La BCE va suivre avec attention l'impact de l'Euro sur l'inflation ». C'est exactement l'argument qu'utilisait déjà de Draghi.

C'est donc un peu le service minimum, vigilance mais aucune mesure concrète. Et d'ailleurs le marché a poussé l'Euro en réaction de 1,18 en début de journée à 1,19 après la réunion de la BCE, pour revenir plus bas après, voir le graphique ci-dessous.

Pourquoi ne pas avoir une attitude plus volontariste ? On peut y voir trois raisons :

- D'une part le change n'est pas de la compétence de la BCE et elle doit donc toujours justifier son interventionnisme par des effets induits (e.g. l'impact sur l'inflation). Lancer une guerre des monnaies dans ce cadre est toujours difficile.

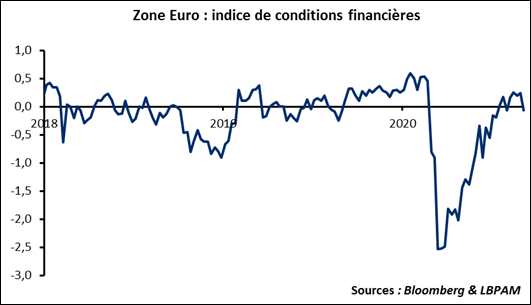

- D'autre part la progression de l'Euro reste limitée. De 1,08 mi-mai à 1.19 hier, cela représente 10%, mais moins de 4% en taux de change effectif (contre panier de monnaie). D'après nos calculs cette variation devrait ôter 0,1 à 0,2 ppt au PIB sur un an. Cela reste mineur et il faut d'ailleurs noter que l'indice des conditions financières a très peu bougé. Enfin, il faut aussi rappeler que la valeur fondamentale de l'euro est, d'après nos modèles, de 1,22. L'Euro n'est donc pas cher.

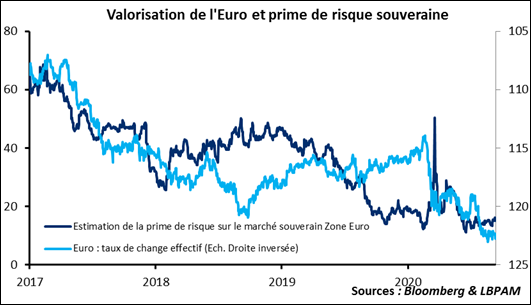

- Autre point, plus fondamental, l'appréciation de l'euro est aussi dû à un gain de crédibilité de la zone Euro. Le plan Européen de relance a été le catalyseur principal, les flux investisseurs vers l'Europe prouvent qu'il existe un regain d'intérêt. Le graphique ci-dessous met en regard notre calcul de la prime de risque sur les taux souverains avec l'évolution de l'Euro et montre la tendance commune des deux. L'appréciation de l'Euro est, en quelques sortes, la rançon de la gloire… A ce titre il est difficile pour la BCE de prendre le contre-pied.

Sur l'inflation qui est passé en négatif avec une inflation sous-jacente au plus bas historique.

Là aussi la BCE a botté en touche, avec l'idée qu'une partie importante de la baisse est due à des effets transitoires ainsi qu'à la baisse de TVA allemande. Arguments peu convaincants : l'ampleur de la baisse n'était pas attendue et le niveau de l'inflation n'est pas uniquement dû à des effets transitoires.

D'ailleurs le point intéressant des prévisions de la BCE est la révision importante à la baisse du profil d'inflation.

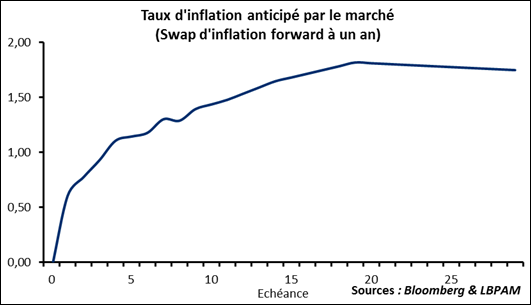

On peut aussi être plus que dubitatif avec cet argument car les attentes de marché (on prend la courbe inflation swap Euro sur le graphique ci-dessous) restent sous les 2%, objectif de la BCE, même à un horizon de 30 ans. La crédibilité de la BCE de ramener l'inflation sur son objectif est donc plus que questionnable. Il ne faut pas néanmoins trop peindre le tableau en noir : ce même marché n'attend absolument pas de déflation puisque l'inflation repasse au-dessus de 1% rapidement et au-dessus de 1,5% après une décennie.

Finalement sur les prévisions économiques, la BCE a légèrement révisé à la hausse. Ce n'est pas une surprise, elle était en retard sur l'évolution récente du consensus. Plus intéressant, il y aurait eu un débat sur la vigueur de la reprise avec, en particulier le gouverneur de la Banque de France Villeroy de Galhau qui aurait défendu une vue optimiste. Bien sûr cette vue ne pousse pas à une attitude très dovish de la BCE et retarde son aptitude à assouplir encore sa politique monétaire.

Pour finir, il faut noter une journée particulièrement riche en interventions de membres de la BCE, avec peut-être des informations. A suivre :

- 10 :00 Weidmann et Villeroy parlent à la conférence dela Bundesbank,

- 10 :50 Knot, Muller, Schnabel interviennent à Berlin au Eurofi Financial Forum

- 11 :30 Lagarde à la conférence de presse de l'Eurogroupe

- 11 :45 Holzmann, de Cos, Mersch interviennent à Berlin au Eurofi Financial Forum

- 14 :00 Lane parle dans un panel online sur les politiques de reprise

- 14 :30 Schnabel participe à un webminar du CER

Biodiversité en danger : quelle réponse économique ?

Passionnant rapport du CAE (Conseil d'Analyse Economique), sur la biodiversité « Biodiversité en danger : quelle réponse économique ? », par Dominique Bureau, Jean-Christophe Bureau

et Katheline Schubert.

Avec en préliminaire malheureusement le constat que « L'effondrement de la biodiversité est sans appel, en France comme dans le monde » mais aussi le constat que ces enjeux sont souvent sous-estimés par les économistes et les politiques. Et donc que les politiques publiques manquent beaucoup d'ambition sur le sujet.

Les auteurs proposent une panoplie de mesures domestiques (appel d'offres publiques conditionnelles, aide à l'agriculture ciblées, etc...) Si ces efforts sont louables, ils peuvent conduire aussi à une délocalisation de production dans des pays où la contrainte écologique est moindre. La dimension internationale de l'approche est alors fondamentale avec par exemple la proposition d'inclure des clauses environnementales dans les accords préférentiels européens ce qui pourrait contribuer à réduire les pertes de biodiversité correspondantes.

Le rapport complet est disponible sur : https://www.cae-eco.fr/IMG/pdf/cae-note059.pdf