L’incapacité de l’offre de pétrole à s’ajuster rapidement explique le niveau des cours et conduit à penser que le prix du baril restera sous pression. Les données économiques restent catastrophiques mais un laboratoire aurait trouvé un remède contre le coronavirus, ce qui a soutenu les marchés. La Fed n’a rien annoncé de majeur hier mais reste disposée à ajouter à son arsenal, la BCE pourrait annoncer des mesures additionnelles aujourd’hui. Les chiffres de crédit en Europe sont une bonne nouvelle, ils montrent que le policy mix mis en place à une certaine efficacité, mais l’augmentation du stock de dette est une mauvaise nouvelle, il pourrait aussi alourdir la reprise.

Point de marché : pourquoi le pétrole ne rebondira pas de si tôt

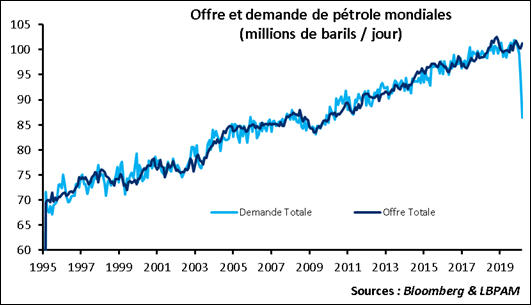

Le graphique ci-dessous montre l’évolution de l’offre et de la demande mondiales de pétrole depuis un quart de siècle.

Il y a plusieurs points à souligner :

- L’offre et la demande se suivent de très près. C’est normal, une divergence importante se retrouverait dans la variation des stocks qui ne peuvent pas croitre ou décroitre indéfiniment.

- La demande est beaucoup plus volatile que l’offre. C’est un point que nous avions mentionné par le passé, ajuster la production trop rapidement peut endommager durablement les puits, et donc la production est beaucoup plus linéaire.

- La demande s’est effondrée depuis la fin de l’année dernière, presque 15 M bpj de moins, soit une baisse de 14%. Et avril pourrait être bien pire !!

- Le dernier point, l’estimation de mars, est totalement incroyable : une différence entre offre et demande de 15 M bpj, après une différence de 5 M bpj en février qui constituait déjà un record historique. C’est bien le résultat de l’inélasticité de l’offre.

On peut estimer le niveau des stocks simplement en faisant la différence entre la production et ce qui est réellement consommé. On voit bien l’inélasticité de l’offre, les stocks progressent à chaque récession, l’offre n’arrive pas à baisser aussi vite que la demande. Cela donne l’estimation suivante à fin mars. Il est plus que probable que cette courbe progresse encore très fortement en avril, ce qui nous mènerait à des niveaux de stocks sans précédent. Cela explique aussi le stress actuel extrêmement élevé sur les capacités de stockage.

Données catastrophiques et espoir

La litanie continue avec, publié hier, un PIB T1 aux Etats-Unis en baisse de 4,8% (données annualisées, donc une baisse de 1,2 en glissement trimestriel) et un PIB français, publié ce matin, à –5,8%, record historique !

Alors pourquoi une aussi belle séance boursière hier ? Une raison est la nouvelle de deux études positives sur le remdesivir de Gilead qui aurait donc une certaine efficacité contre le coronavirus.

La Fed hier, la BCE aujourd’hui

Pas de changement majeur à la Fed hier soir. Après toutes les annonces de ces dernières semaines il ne fallait rien attendre de tonitruant. La banque souligne toutefois l’ampleur de la crise actuelle : il n’y a aucun doute qu’elle est prête à muscler sa boîte à outil si besoin est.

Reste la BCE cet après-midi avec essentiellement deux attentes du marché.

D’une part des rumeurs d’augmentation du QE. C’est peu convaincant. Les annonces précédentes cumulées conduisent à plus de 1 100 milliards de QE cette année ce qui est largement suffisant pour absorber la totalité des déficits publics attendus. Et d’ailleurs le rythme actuel des achats a suffi à stabiliser les spreads de crédit ainsi que les spreads souverains. Il n’y a donc pas urgence et une annonce aujourd’hui semble peu probable. Même si, comme dans le cas de la Fed, il y a peu de doute que la BCE pourrait augmenter la taille de son QE si la situation l’exige.

Deuxième sujet, l’inclusion des « falling angels » dans le QE c’est-à-dire des sociétés IG qui perdent leur note et tombent en HY. C’est alors la double peine : abaissement de la note mais aussi perte du soutien du QE la BCE. La Fed a déjà indiqué qu’elle achèterait ces falling angels et la BCE les accepte maintenant pour ses opérations de repo. Le pas à franchir sur le QE semble inévitable, peut-être dans le cadre plus restaient du PEPP.

Il faut rappeler aussi que la cour constitutionnelle allemande doit rendre son verdict sur la légalité du QE le 5 mai. Elle avait mis le jugement en attente pour pouvoir demander son avis la cour de justice européenne. Cette dernière a validé le QE et on voit mal comment la cour allemande, qui s’était déclaré non compétente, pourrait la dédire. C’est peut-être néanmoins une raison pour la BCE d’attendre un peu avant de faire un pas de plus dans le QE ?

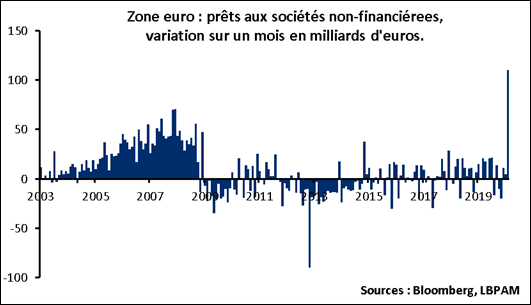

Explosion des crédits bancaires

Avant-hier la BCE a publié son enquête trimestrielle sur les conditions de crédit. Avec trois messages principaux :

- La demande de crédit des entreprises est attendue en forte hausse sur le T2,

- Les conditions de crédit ont été durcies sur le T1 à cause des risques,

- Mais ces mêmes conditions de crédit sont attendues plus souples sur le T2.

Hier, les chiffres de masse monétaire et donc les chiffres de crédit pour mars ont été publiés. Le graphique ci-dessous dit tout : une augmentation sans précédent du crédit aux entreprises, 109,8 milliards de crédit en plus en mars !

Cela explique aussi probablement le volume de liquidités pris au LTRO récemment, certaines banques ont besoin de se refinancer.

La mauvaise nouvelle : la sortie de cette crise se fera avec un stock de dette très important. Le risque c’est donc que les entreprises aient une partie importante de leur trésorerie qui soit captée par le service de la dette, et donc moins de trésorerie pour investir et croitre. Cela conduirait à une reprise très lente. Cette situation est tenable si et seulement si les banques centrales maintiennent les taux bas, très bas, pour permettre d’éponger petit à petit toute cette dette.