Les acronymes se multiplient et se compliquent, du côté de la BCE : à quoi riment-ils et quelles sommes recouvrent-ils ? Et… comment va le secteur bancaire, avec tout ça ?

Lors de sa réunion de politique monétaire du 10 décembre, le Conseil des gouverneurs de la Banque centrale européenne (BCE) a rallongé son PEPP de 500 Mds€ supplémentaires.

La puissance de frappe du programme d’urgence est donc portée à 1 850 Mds€. Ce montant pourra être utilisé par la BCE jusqu’en mars 2022 afin d’acheter sur le marché secondaire des titres obligataires, essentiellement publics.

Les Etats ne sont pas les seuls à pouvoir se réjouir. La pluie de liquidités qu’a fait s’abattre Christine Lagarde sur l’Europe a également arrosé les terres arides du secteur bancaire.

Du LTRO au PELTRO en passant par le TLTRO

Les banques européennes sont doublement handicapées. Farcies de dettes publiques et de créances douteuses, elles voient la rentabilité du crédit, leur cœur d’activité, plombée par des taux de plus en plus bas. Or quand on jette un coup d’œil dans le rétroviseur, on s’aperçoit que le soutien de la BCE au secteur bancaire européen n’a cessé de s’accentuer depuis la grande crise financière de 2007-2008.

Au commencement, quelques temps après le déclenchement de la crise des subprime, le Grand planificateur monétaire européen était confronté à un credit crunch. Les banques européennes avaient brutalement cessé de se prêter de l’argent entre elles et avaient fermé le robinet du crédit aux ménages et aux entreprises non-financières, accélérant ainsi la transformation d’une crise financière en crise économique.

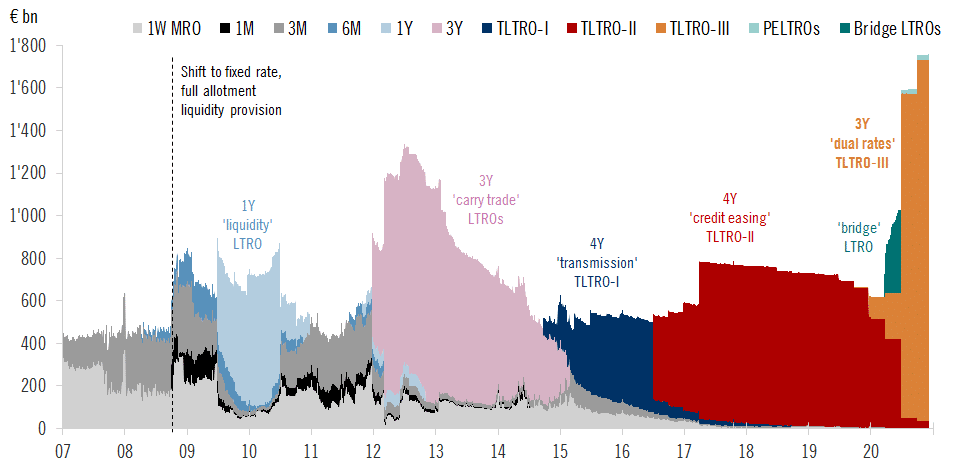

Après avoir dans un premier temps rallongé la maturité de ses prêts aux banques de quelques mois, la BCE a frappé un grand coup mi-2009 en créant les opérations de refinancement à long terme (Long Term Refinancing Operations, LTRO), des prêts d’un an accordés aux banques européennes.

A l’époque, il s’agissait d’un véritable changement de paradigme puisque les largesses de la BCE vis-à-vis des banques ne portaient que sur des prêts à très court terme. Comme le rappelle La Tribune, « au début de la crise financière en 2007, les prêts à trois mois semblaient déjà une révolution… »

Historique des opérations de prêts de la BCE aux banques commerciales de la Zone euro (2007 – décembre 2020, via Frederik Ducrozet)

Face à la crise de la Zone euro, la BCE renouvelle ces opérations en décembre 2011 et février 2012 en portant la maturité des prêts à trois ans.

Officiellement, l’objectif était de restaurer le fonctionnement du marché interbancaire européen et d’éviter que la situation de 2008 ne se reproduise. En pratique, il s’agissait aussi et surtout de resserrer les spreads de taux entre les titres de dettes des Etats cigales et ceux des Etats fourmis.

Vous aurez noté le triplement de la durée des prêts, symptomatique d’un système financier européen qui avait déjà la moitié du bras pris dans l’engrenage de la cavalerie financière, sans cesse obligé de repousser les échéances à plus tard.

Toujours plus tard d’ailleurs, puisqu’avec la première série d’opérations de refinancement à long terme ciblées(Targeted Long Term Refinancing Operations, TLTRO) lancée en septembre 2014 (TLTRO-I), la BCE inaugure les prêts d’une maturité de quatre ans, avant de revenir sur du trois ans avec le TLTRO-III lancé en septembre 2019.

Notez au passage que la BCE ne répartit pas les prêts en fonction des quotités des Etats membre de la zone au niveau de sa clé de capital, comme c’est le cas avec le PSPP. Elle alloue au contraire ses prêts aux banques qui en font la demande et qui respectent les conditions requises en matière de prêts au secteur privé et de garanties.

Une différence de fond

La différence entre les LTRO et les TLTRO tient au fait que les seconds sont ciblés (targeted), au sens où ces prêts ont vocation à « stimuler l’octroi de crédits aux acteurs économiques (prêts aux ménages hors prêts immobiliers et prêts aux entreprises non financières) », alors que les premiers n’ont pour vocation que de « combler les besoins de liquidité et […] soutenir le fonctionnement normal du marché monétaire de la Zone euro », pour reprendre les termes de la Banque de France.

C’est ce qui explique que le montant maximal cumulé de TLTRO que chaque banque peut souscrire dépend de l’encours de crédits qu’elle a accordé aux entreprises non financières et aux ménages (hors prêts immobiliers).

A cela viennent s’ajouter les opérations additionnelles de refinancement à plus long terme non ciblées d’urgence face à la pandémie (Pandemic Emergency Longer-Term Refinancing Operations, PELTRO), qui sont les petites sœurs des LTRO nées suite au Covid-19. Annoncées le 30 avril, elles prennent la forme d’« opérations additionnelles de refinancement d’urgence non ciblées et à échéances variables entre 16 et 8 mois ».

Ce filet de sécurité a vocation à assurer la liquidité au sein du système financier de la Zone euro et de préserver le bon fonctionnement des marchés monétaires. Elles prennent la suite du LTRO bridge, une série d’opérations hebdomadaires exceptionnelles de LTRO conduite entre mars et juin 2020.

Plus de 10 ans après la crise des subprime, le secteur bancaire européen est toujours incapable de tenir debout sans la béquille de la BCE

En 2020, la part des TLTRO et autres prêts de long terme aux banques (en gris sur le graphique ci-dessous) a explosé dans le bilan de la BCE.

Pour le moment, le TLTRO reste le deuxième instrument de politique monétaire le plus important de la BCE, derrière le QE « traditionnel » (APP, en bleu) et devant le QE spécial Covid-19 (PEPP, en turquoise).

Voici maintenant le détail des prêts de la BCE aux banques commerciales de la zone euro par opération depuis le TLTRO-II de juin 2016 (via Frederik Ducrozet).

Nous en sommes à la sixième vague/round de la troisième série de TLTRO (TLTRO-III.6). Après les 1 308 Mds€ alloués lors du TLTRO-III.4, les montants des TLTRO 5 et 6 sont en très forte diminution, ce qui suggère que la plupart des banques commerciales se considèrent désormais bien financées.

Pour mettre les choses en perspective, le site ZeroHedge rappelait au mois de juillet que « lors de la crise de 2008/2009, l’utilisation de la facilité de financement de la BCE avait atteint un sommet de près de 900 Mds€ », et de 1 260 Mds€ lors de la crise de 2012 – des montants largement dépassés lors du TLTRO-III.4 de juin 2020.

A la décharge des banques commerciales, lorsque votre banque centrale vous propose pour la première fois un prêt en vous offrant jusqu’à 1% d’intérêts pour prendre son argent, il est difficile de refuser.

Bref, plus de 10 ans après la crise des subprime, le secteur bancaire européen est toujours incapable de tenir debout sans la béquille de la BCE.

Avec les nouveautés annoncées par la BCE lors de la réunion du 10 décembre, on peut même se demander si Christine Lagarde ne va pas bientôt sortir les fauteuils roulants…

Pour plus d'informations et de conseils de ce genre, c'est ici et c'est gratuit