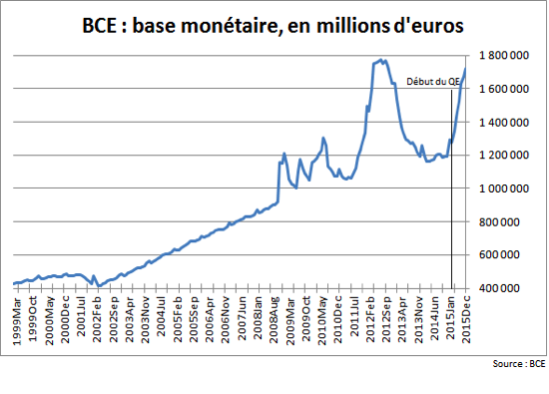

En mars 2015, la BCE a mis place un Quantitative Easing (QE) qui consiste en des achats mensuels cumulés de titres des secteurs public (principalement dette publique) et privé (principalement covered bonds) à hauteur de 60 milliards d’euros.

Comme la BCE avait déjà mis en œuvre des programmes d'achat de titres privés dans le passé (ABSPP, CBPP), je ne vais m'intéresser qu'à l'impact du programme d'achat de titres du secteur public (dénommé Public Sector Purchase Programme, PSPP) sur le comportement des banques.

Aujourd'hui, le PSPP a permis à la BCE d'acheter aux banques (principalement) 475 milliards d'euros de dettes souveraines de pays de la zone euro :

Qu'ont fait les banques des liquidités reçues en échange de ces ventes de dette publique ? Pour répondre à cette question, ils suffit d'observer les comptes des banques à la BCE (c'est-à-dire la base monétaire moins les pièces et billets en circulation) :

Définissons quelques termes avant de tirer des conclusions du graphique ci-dessus :

La facilité de dépôt est une facilité permanente permettant de retirer des liquidités, par le biais de dépôts à 24h. Pour faire simple, c'est un compte courant à la BCE sur lequel les banques déposent des liquidités moyennant rémunération (- 0,30 % depuis début décembre 2015).

Le compte courant est le compte sur lequel les banques doivent déposer les réserves obligatoires, c'est-à-dire une somme d'argent égale à un certain pourcentage (aujourd'hui 1 %) du montant des dépôts qu'elles ont à leur passif. Lorsque les montants déposés sur les comptes courants sont supérieurs aux montants nécessaires pour constituer les réserves obligatoires, on parle de réserves excédentaires. Ces dernières sont normalement non rémunérées. Mais depuis la mise en place d'un taux d'intérêt négatif sur la facilité de dépôt (le 11 juin 2014), ces réserves sont rémunérées au même taux que la facilité de dépôt (donc - 0,30 % actuellement) afin d'éviter que les banques "trichent" en plaçant leurs liquidités excédentaires dans les réserves excédentaires qui ne sont pas rémunérées plutôt qu'à la facilité de dépôt dont les taux d'intérêt sont négatifs.

Enfin, le fait que les taux d'intérêt sur ces 2 comptes soient négatifs signifie évidemment que les banques perdent de l'argent quand elles placent des liquidités dessus.

Revenons au graphique. On observe que la mise en œuvre du QE a principalement eu pour effet d'augmenter les montants déposés sur la facilité de dépôt et les comptes courants, c'est-à-dire a permis aux banques de constituer davantage de réserves de liquidité. Mais attention, contrairement à ce qui est souvent écrit, le fait que les banques déposent de la liquidité sur ces 2 types de compte ne signifie pas que cette liquidité est "stockée" dans les coffres de la BCE et qu'elle ne circule pas. Par exemple, si une banque A achète des actifs à une banque B, elle lui transfère en paiement une partie de ses réserves de liquidité : le montant total des réserves des banques à la BCE ne varie pas mais une partie de ces réserves change de propriétaire (banque A vers banque B dans notre exemple).

Au final, le fait que la facilité de dépôt et le compte courant aient beaucoup augmenté signifie que l'argent reçu par les banques dans le cadre du PSPP est principalement resté dans le circuit bancaire : sur les 475 milliards d'euros du PSPP injectés par la BCE depuis mars 2015, 131 sont allés sur la facilité de dépôt et 341 sur les comptes courants des banques à la BCE. Autrement dit, 99 % des liquidités créées par la BCE via le PSPP sont restées dans le système bancaire.

Les conséquences sur l'économie réelle ne sont toutefois pas forcément nulles. Si nous revenons à notre exemple, lorsque la banque A désire acheter des actifs à la banque B, alors le prix de ces derniers va augmenter (car hausse de leur demande). Or la hausse du prix d'un actif (action, obligation, immobilier) peut provoquer ce qu'on appelle un effet de richesse. L'effet de richesse est la propension marginale à « consommer la richesse », c'est-à-dire combien d'euros en plus est-on prêt à consommer si sa richesse (financière, immobilière) augmente de 100 euros. Cependant, cet effet est assez faible dans la zone euro et en France (voir l'étude Wealth Effects on Consumption across the Wealth Distribution: Empirical Evidence).

On remarque également sur le graphique une très légère hausse des réserves obligatoires (+ 3 milliards d'euros, soit 1 % du total). D'après la définition des réserves obligatoires, cette faible hausse traduit le fait que le montant total des dépôts des clients (particuliers, entreprises non-financières) dans les banques a peu augmenté. Or, pour que ce montant croisse, il faut soit que les banques distribuent du crédit, soit qu'elles achètent des actifs à leurs clients. Dans les 2 cas, il y a bien hausse des dépôts dans les banques et les réserves excédentaires de ces dernières à la BCE se transforment alors en réserves obligatoires.

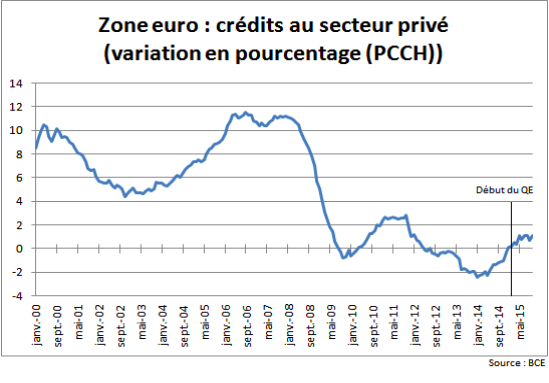

On constate que le crédit est très peu reparti... :

...mais que les banques, qui avaient déjà commencé à acheter des actifs au secteur privé non-financier en 2014, ont amplifié le mouvement depuis le QE :

Au final, la grande majorité (99 %) des liquidités versées par la BCE aux banques via le PSPP du QE est restée dans le système bancaire, avec des inconvénients certains (volatilité des prix des actifs accrue à cause de la forte liquidité macroéconomique, faible liquidité de marché due aux achats de dettes publiques par la BCE, risque de bulles...). Seule une petite partie de ces liquidités (1 %) s'est vraiment dirigée vers l'économie réelle via la distribution de crédits ou l'achat d'actifs financiers.