La surperformance boursière américaine est souvent expliquée par la taille importante de la tech dans l'indice. En vérité la performance relative, depuis mai et surtout liée à l'évolution des devises. D'autre part ce n'est pas vraiment la taille du secteur tech qui a fait la différence mais l'écart de performance entre ce secteur, le secteur américain étant beaucoup plus dynamique que sa contrepartie européenne. Les chiffres d'emplois américains étaient positifs, mais les détails montrent qu'un essoufflement est probable dans les mois qui viennent.

Point de marché : pourquoi la surperformance boursière des Etats-Unis

La performance impressionnante des grandes valeurs de la technologie est mise en avance pour expliquer la divergence entre les indices boursiers européens et américains. Si les chiffres sont effectivement impressionnants, la réalité est plus complexe. Certes la composition sectorielle est importante, 11% du MSCI EMU est constitué de valeurs technologiques contre 28% pour le S&P. Mais la sous exposition de l'Europe à ce secteur n'est qu'une partie de l'explication, et certainement pas la principale.

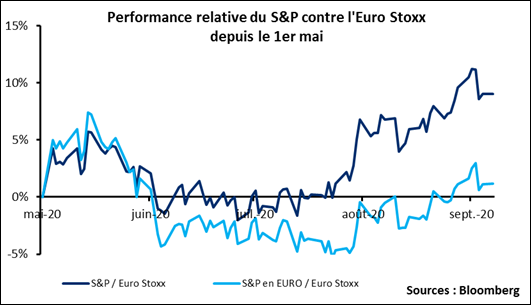

Le premier point est de souligner l'effet euro depuis mai. Massif ! L'Euro Stoxx a gagné 11,0% depuis le 1er mai contre 21,1% pour le S&P, une sous-performance plus que notable. En revanche si on compare les deux indices dans la même devise, cette surperformance disparait et les deux indices ont des performances très proches, seulement 1,2% de divergence. La performance relative des deux indices depuis quatre mois est donc beaucoup plus une fonction de la parité Euro/Dollar que d'une divergence et d'une composition sectorielle différente.

Si la période récente est beaucoup liée au change, il n'en demeure pas moins que la performance sur l'année, -11,4% pour l'Euro Stoxx et +6,1% sur le S&P doit aussi beaucoup à la divergence sectorielle. Au total la performance relative des deux indices a donc divergé considérablement depuis le début de l'année. Le graphique suivant décompose la contribution de chaque secteur à cette performance relative avec, sans surprise, la technologie qui se taille la part du lion et explique à elle seule 7,2 points de divergence. Là aussi toutefois il faut relativiser, puisque ce secteur explique moins de la moitié de la performance relative. Il faut aussi noter que sur les 10 secteurs que nous avons utilisés pour décomposer l'indice, on trouve une surperformance américaine dans 8 cas. La surperformance américaine est donc beaucoup plus généralisée que ne le suggère un coup d'œil rapide aux stars de la tech.

Dernier point, la surperformance américaine est souvent attribuée à la taille de la tech beaucoup plus élevée dans les indices. Ceci n'est que partiellement vrai. Le graphique ci-dessous recalcule la performance de l'Euro Stoxx si l'indice avait les mêmes pondérations sectorielles que le S&P. La différence avec le « vrai » Euro Stoxx est mineure. Le sujet n'est donc beaucoup plus la différence de dynamisme des secteurs tech que leur poids dans l'indice. La partie tech du S&P a gagné 30,5% depuis le début de l'année, la partie tech de l'Euro Stoxx seulement 6,6%.

Un rapport de l'emploi aux Etats-Unis en demi-teinte.

Tout d'abord la bonne nouvelle un taux de chômage qui passe de 10,2% en juillet (et 14,7% en avril) à 8,4%. C'est bien mieux qu'attendu. La baisse sur les derniers mois est de loin l'une des plus rapides jamais enregistrées. Les créations d'emplois restent élevées, 1,37 millions sur le mois (très légèrement au-dessus des attentes), mais surtout 10,61 millions sur les quatre derniers mois. Chiffre à relativiser avec les 22,16 millions de destructions de poste enregistrées en mars-avril : ne boudons pas notre plaisir, la moitié des destructions d'emplois durant une crise majeure effacée en quatre petits mois c'est du jamais vu !

Oui, mais si on décortique ces chiffres un certain nombre de détails donne un éclairage beaucoup moins positif. Le problème est que le choc lié au coronavirus a créé des destructions d'emplois qui étaient censées être temporaires. En avril, au pic du taux de chômage, il y avait 23,08 millions de demandeurs d'emplois mais seulement 2,00 millions de chômeurs définitifs, soit seulement 9% du total. Le solde, et donc l'immense majorité, étant censé être en chômage de manière temporaire. En août le nombre de chômeur a certes beaucoup baissé, 13,55 millions mais le nombre de chômeurs définitifs a considérablement progressé, 3,411 soit 25% du total. Il reste néanmoins plus de 6 millions d'américain qui bénéficient de programmes de « chômage temporaire » et d'autres part les offres d'emplois semblent rebondir rapidement : tout ceci suggère que le chômage pourrait continuer à baisser rapidement dans les mois qui viennent.

Le choc, qui devait être transitoire, s'installe néanmoins petit à petit dans la durée et le niveau d'atterrissage du taux de chômage risque d'être plus élevé. Une fois de plus ces chiffres montrent qu'après une phase initiale de rebond assez impressionnante, nous entrons dans une phase qui va devenir plus compliquée.