La performance de la bourse américaine est beaucoup plus tributaire d’un nombre limité de valeurs, essentiellement des valeurs « tech ». Ce qui fait la force du S&P actuellement est donc aussi une faiblesse par manque de diversification.

Point de marché : la concentration est-elle un problème ?

Ce weekend pascal a été un drame pour les économistes : pas de données économiques à commenter, pas d’évènements marquant. Et pour couronner le tous les marchés étaient dans leur majorité fermés. Un désastre.

Profitons-en pour regarder un peu plus loin que l’actualité immédiate. La progression du marché américain est très forte mais repose sur un nombre limité de noms. Comme le montre le graphique ci-dessous, plus du tiers (35%) de l’augmentation de la capitalisation boursière du S&P 500 est due à 5 dossiers, tous des dossiers « tech » : Amazon, Microsoft, Apple, Google et Facebook. Si on pousse un peu plus loin, douze entreprises, sur les 500 du S&P expliquent la moitié de la hausse de la capitalisation depuis 2017. Il y a donc une concentration forte des performances (cf visuel joint).

La situation est plus contrastée en Europe. Certes les cinq premières progressions (toutes françaises, cocorico !!!!) expliquent plus de 30% de la variation de la capitalisation boursière depuis 2017. Un chiffre très proche de ce que nous avons trouvé sur le S&P. La moitié de la variation est expliquée par 10 dossiers, là aussi un chiffre comparable au S&P. Toutefois la bourse européenne est beaucoup moins monomaniaque que ne l’est le S&P : les cinq premières entreprises identifiées expliquaient aussi plus de 30% de la performance du S&P en 2017, mais seulement 15% de l’Euro Stoxx. Dis autrement, il y a une très forte permanence des performances aux Etats-Unis, mais aussi une très forte concentration sectorielle, alors que dans le cas de l’Europe la contribution des meilleurs dossiers est plus erratique (cf visuel joint).

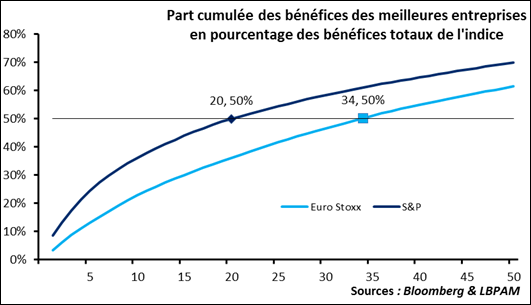

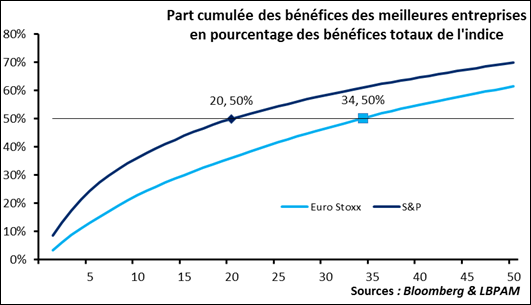

La plus forte concentration des Etats-Unis se voit aussi en termes de concentration des profits sur quelques noms. Dans le cas du S&P, les 20 premières entreprises représentent la moitié des bénéfices publiés, ou, dit autrement les 4% des meilleures entreprises capturent 50% des profits. Dans le cas de l’Euro Stoxx il faut cumuler les bénéfices des 34 premières entreprises pour arriver à la moitié des résultats. Pour un indice qui contient 305 valeurs, c’est donc une proportion de 11%, presque trois fois supérieure à celle du S&P (cf visuel joint).

Cette concentration aux Etats-Unis est une source de faiblesse, elle rappelle ce qui s‘est vu en 1990-2000 lors de la bulle dot.com : un nombre très limité d’entreprises expliquaient une grande partie de la hausse, 15 entreprises expliquaient aussi la moitié de la baisse lorsque la bulle a explosé.

Il y a donc un message de prudence à retenir, il semble que la bourse américaine mette beaucoup ses œufs dans le même panier. C’est un risque et une fragilité potentielle.