Face à la pression américaine, on s’interroge sur la façon dont la Chine et l'Iran vont répondre. Le gradualisme devrait être de mise à Pékin. Mais quid de Téhéran ? Au Royaume-Uni, la perspective du soft Brexit a moins la cote. Est-ce inquiétant ?

Vers une escalade des tensions commerciales ?

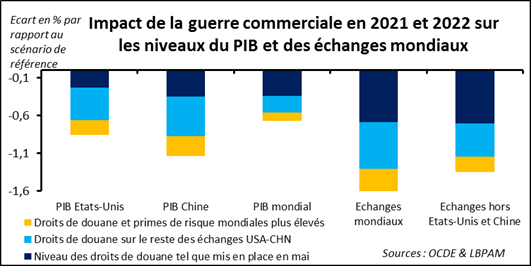

L’OCDE vient de publier son exercice semestriel de prévisions économiques. Le titre choisi est « les incertitudes commerciales pèsent sur la croissance mondiale ». De fait, par rapport au chiffrage proposé en novembre dernier, la progression du commerce mondial pour 2019 est revue à la baisse : de plus de 3,5% à guère au-delà de 2%. Cette révision baissière explique dans une mesure importante celle proposée pour le PIB mondial : d’un « gros » 3,5% à un « petit » 3,2%. A côté de l’effet direct sur les exportations et les importations, l’organisation internationale prend en compte les implications négatives en termes d’investissement des entreprises. Sans surprise, le premier risque, pointé par l’OCDE, est celui d’une escalade des tensions commerciales. Selon les calculs proposés, mêler un renchérissement des droits de douane sur la totalité des importations chinoises aux Etats-Unis et un choc négatif de confiance réduirait la progression du commerce mondiale de 1,6 point et celle du PIB mondial de 0,7 point. Les ampleurs sont significatives ; le risque est qu’in fine elles le soient encore davantage.

On peut se demander si le choc négatif de confiance ne pourrait pas précéder un renchérissement généralisé des droits de douane. La menace n’est-elle pas déjà proférée par la Maison Blanche ? De plus, la Maison Blanche et son allié saoudien ont des propos belliqueux vis-à-vis de l’Iran ; ce qui pousse les cours du pétrole brut à la hausse, même si ce n’est jusqu’à présent que de façon modérée.

Comment les deux pays ciblés peuvent-ils réagir ?

La Chine ne peut que répliquer aux trois initiatives récentes de l’Administration Trump : la mise entre parenthèse, voire l’interruption, des négociations commerciales, l’augmentation des droits de douane, qui en plus pourrait se poursuivre, et l’interdiction faite à Huawei de se fournir et de vendre aux Etats-Unis (à un horizon de trois mois). La question est de savoir dans quel but, comment et avec quelle intensité. Le but ? A ce qu’on comprend aujourd’hui, forcer Washington à reprendre les discussions.Comment ? Un universitaire connu, Jin Canrong, a peut-être pointé dans un article donné au Global Times, les options possibles : une interdiction sélective des exportations de terres rares, indispensables au secteur de la technologie (la part de marché de la Chine, certes en baisse, reste élevée ; 71% selon des sources américaines), la vente d’une partie de son portefeuille de titres d’Etat américain (autour de 1100 milliards d’USD) et « mener la vie dure » aux entreprises américaines présentes sur les marchés chinois. Avec quelle intensité ? Si le but est de ramener la Maison Blanche à de meilleures dispositions, alors la menace doit être crédible sans pour autant se concrétiser.

Passons à l’Iran. Il paraît peu probable que Téhéran décide sous la pression de rouvrir des discussions avec Washington. Le gouvernement iranien a signalé aux Européens que, sauf capacité à reprendre les relations commerciales entre pays-signataires, l’accord sur le nucléaire serait forclos et qu’il redémarrerait le processus d’enrichissement de l’uranium. Par ailleurs, dans le climat actuel, des incidents armés, aux origines difficiles à trouver, sont tout à fait possibles ici où là au Moyen-Orient. Cela n’est-il pas déjà le cas ? Comment la Maison Blanche va-t-elle réagir à ces différentes initiatives possibles ? Usage de la force ou retrait ? On ne sait pas.

Hard ou soft Brexit ?

L’avenir du Royaume-Uni, au moins dans ses relations avec le Continent, est aussi très incertain. Madame May n’a guère réussi à convaincre, avec sa présentation au Parlement hier en fin d’après-midi. Elle veut proposer une quatrième fois son texte de sortie du pays de l’UE. Le contenu ne serait qu’amendé à la marge par rapport aux versions précédentes. Pour tenter de convaincre les députés, elle ouvre la perspective d’un second référendum en cas de vote positif. Cela n’a pas du tout l’air de convaincre ; au point que le vote prévu pour les premiers jours de juin pourrait être abandonné. En fait, Theresa May va sans doute quitter son poste de chef du Parti conservateur et donc de Premier ministre dans les prochaines semaines ou les prochains mois. Sans doute un hard brexiteur la remplacera. Est-ce que l’affirmation conduit inéluctablement à une sortie sans accord ? Plutôt non. Pourquoi ? Parce que l’opinion publique et, par-delà, les représentants politiques ont évolué. Le « centre » en faveur d’un soft Brexit s’est vidé au profit, soit du hard Brexit, soit du maintien dans l’UE. Les enquêtes d’opinion montrent un pays divisé en trois parts de poids à-peu-près comparable. L’option d’une sortie sans accord est tout à fait minoritaire et l’équilibre entre soft Brexit et maintien dans l’UE est en faveur de ce second choix. Voilà pour les convictions du peuple britannique. Reste à trouver le processus politique et électoral permettant qu’il s’exprime. Les élections générales devraient être la réponse « naturelle ». Mais le nouveau Premier ministre, Boris Johnson par exemple, est-il prêt à perdre un poste juste acquis après l’avoir si longtemps désiré ?

Plus près des marchés (même s’il faut bien prendre le monde tel qu’il est et s’intéresser à tous ces sujets politiques !), on s’intéressera en fin de journée à la publication des minutes du dernier comité de politique monétaire américaine. On sait que le marché croit à la baisse du taux directeur ; la banque centrale, à priori, beaucoup moins. Quel est l’intensité du débat entre policymakers et comment le rapport de force se dessine-t-il ? le point est tout à fait d’importance.