Les données du QE de la BCE semblent montrer une accalmie avec des interventions qui se font moins lourdes. Il faut lire ces évolutions comme un signe que le marché a besoin de moins de support, une normalisation donc, même si elle est encore incomplète. La résurgence du nombre de cas de Covid aux Etats-Unis ne s'est pas accompagnée du même impact négatif sur l'économie que la première vague. Très intéressant article de la BdF qui montre que le réchauffement climatique constitue aussi un risque financier que tout investisseur devrait analyser et prendre en compte.

Point de marché : la BCE ralenti son QE et c'est une trés bonne nouvelle

La BCE a publié hier les détails de ses achats hebdomadaires de la semaine dernière mais aussi des informations sur son programme sur le mois de juin. Il y a plusieurs détails à retenir.

Sur la semaine passée, le volume des achats est le plus bas depuis l'introduction du PEPP, 25,3 milliards d'achats (dont 20,2 milliards pour le PEPP et 4,4 pour le PSPP). Il faut le lire ce chiffre comme une bonne nouvelle. La BCE a porté le marché à bout de bras, elle a moins besoin de le faire. C'est un signe de normalisation, certes incomplète.

Sur les achats mensuels de juin, le programme est en ligne avec les mois précédents, avec 38,8 milliards d'achats. Mais il y a deux points qui méritent d'être soulignés.

Premièrement, la part du PSPP (le QE souverain) reste importante et a même un peu augmenté. Il existe des spéculations dans le marché que la BCE pourrait revenir à une proportion plus importante de CSPP (le QE sur le crédit), c'est effectivement plausible dans un environnement où la partie souveraine est stabilisée.

Deuxièmement, la divergence par rapport aux clefs de répartition est mineure. Certes la BCE semble avoir pris des libertés cette année, comme elle l'avait fait assez souvent par le passé. Les achats de papier Français dépassent l'objectif, même chose dans une moindre mesure pour l'Italie, les achats de Bund sont en deçà des clefs de répartition. Toutefois, les achats totaux sur l'ensemble du programme de la BCE, qui a débuté en mars 2015, restent très proches des clefs de répartition. Il n'y a donc pas de nécessité forte à ajuster le portefeuille.

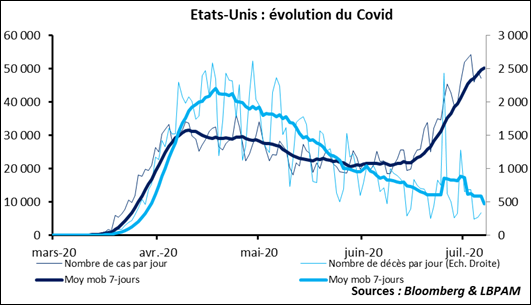

Une autre vue sur la pandémie aux Etats-Unis

On connait la divergence très forte aux Etats-Unis entre le nombre de cas de coronavirus, qui ne cesse de progresser, et le nombre de décès, qui reste très modéré voire en baisse lente. On peut bien entendu invoquer un retard entre les deux séries, mais on arrive là à un décalage qu'il est difficile de justifier et il est beaucoup plus raisonnable de faire l'hypothèse que les cas sont plus bénins et donc la pandémie moins grave.

Autre façon de voir les données, l'augmentation du nombre de cas a été beaucoup moins destructive pour l'économie que la première vague. C'est évidemment lié au fait que les cas sont plus bénins et donc qu'il y a moins de confinement. Pour exemple nous utilisons le Google mobility index qui fournit l'évolution journalière de l'activité. Alors que sur la première vague l'indication de ralentissement de l'activité était sans ambiguïté, la seconde vague s'accompagne d'une amélioration de l'indice qui est revenu très proche de la normale. Même si l'indicateur n'est pas d'une fiabilité absolue, une telle différence ne peut pas être seulement lié à du bruit statistique.

Conclusion : cette seconde vague de cas est non seulement beaucoup moins mortifère, mais elle est aussi beaucoup moins négative pour l'économie.

A noter, l'indice ISM non-manufacturier qui a rebondi hier aux Etats-Unis, passant à 57,1. A noter aussi l'indice de surprises économiques qui a battu un record de plus à 213,6, un niveau inimaginable il y a encore quelques semaines !

Article de la BdF, le risque climatique est aussi un risque financier

Intéressant article de la Banque de France sur le climat. Il montre que le niveau de carbone émis par un pays constitue un risque car en cas de transition énergétique les pays les plus « carbonés » sont ceux qui seront le plus pénalisés. Ce risque peut se matérialiser de plusieurs manières « sur un renchérissement du prix des énergies émettrices de GES, soit par le biais d'une taxe carbone ou de droits à émettre, soit par le biais de réglementations augmentant le coût de leur usage. »

Le graphique ci-dessous résume l'impact :

Nous avions écrit une opinion « l'ISR rend intelligent » pour expliquer que l'analyse extra-financière permettait de mieux comprendre le monde actuel et de mieux analyser les risques financiers. Cet article abonde dans le même sens : il y a bien sûr un impératif moral indiscutable à lutter contre le réchauffement climatique, mais il existe aussi un risque financier mesurable associé que tout investisseur devrait analyser et prendre en compte.

Détails disponibles sur :

https://blocnotesdeleco.banque-france.fr/billet-de-blog/politique-climatique-le-defi-du-temps-long-et-des-interets-nationaux