Les leçons apprises ces 30 dernières années pourraient se retourner contre nous lors de la prochaine crise. Les investisseurs sont habitués à dépendre du put Greenspan/Bernanke/Yellen. En d’autres termes, ils sont relativement certains que les autorités interviendront avec un surcroît d’alcool lorsque la fête commencera à donner des signes de faiblesse.

« Achetez les creux », se disent-ils, confiants dans le fait qu’ils pourront compter sur les autorités en cas de problème. Nombreux sont ceux qui pensent que la nouvelle Loi sur la fiscalité US est elle aussi à 80° d’alcool – capable donc de faire redémarrer les choses en mettant plus d’argent entre les mains des actionnaires et des consommateurs. Peut-être que ça va faire grimper les prix des actions. Ou peut-être en pas. En tout cas, ça ne fera pas disparaître la prochaine crise.

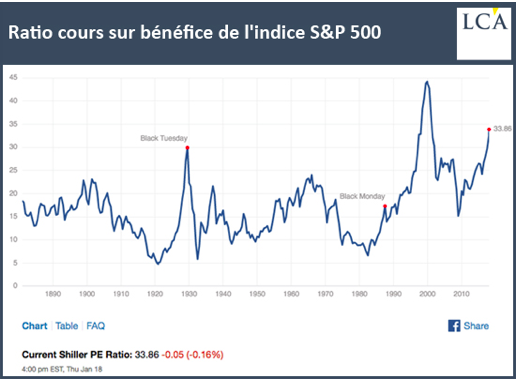

Nous n’aimons pas annoncer de mauvaises nouvelles, mais les mauvaises nouvelles sont tout ce que nous avons à annoncer. Les entreprises américaines sont déjà pleines aux as. Les PER sur le S&P 500 sont désormais 70% supérieurs à la moyenne de long terme. En fait, ils n’ont atteint de tels sommets que deux fois ces 118 dernières années… à chaque fois suite aux options put de la Fed.

Et plus les actions grimpent… plus elles tomberont de haut. Pour revenir à des niveaux plus traditionnels, notait Martin Feldstein dans le Wall Street Journal cette semaine, le prochain marché baissier devrait effacer quelque 10 000 Mds$ de richesse boursière. Cela, dit-il, éliminerait 2% du PIB annuel… faisant basculer les Etats-Unis dans la récession.

Alerte : signaux extrêmes

Cette crise est-elle proche ? Nous nous tournons vers notre chercheur d’élite, Joe Withrow :

« Notre Indice de la Catastrophe est remonté à 7 ce mois-ci – notre niveau d’alerte maximal. Après un troisième trimestre étonnamment exubérant en 2017, la croissance du crédit est retombée à 1,6% durant le quatrième trimestre. Pour paraphraser votre ami Richard Duncan, quand la croissance du crédit passe sous les 2%, il y a du grabuge… En ce qui concerne les marchés du crédit, les dégradations de notes ont continué pour les obligations d’entreprises, à un niveau accéléré au trimestre dernier. Et les junk bonds commencent à montrer des signes de faiblesse, ayant perdu plus d’1% sur le trimestre (tel que mesuré par HYG). Ceci étant dit, les junk bonds ont tout de même clôturé 2017 en territoire positif. Comme vous le savez, les valorisations boursières sont toujours très hautes par rapport à leurs moyennes historiques… mais nous n’avons pas vraiment vu les ‘instincts animaux’ que l’on constate généralement à la fin de tout marché haussier. Cela commence toutefois à changer… l’optimisme des investisseurs a grimpé de plus de 20 points de pourcentage au dernier trimestre, tel que mesuré par l’indice AAII. Nos indicateurs financiers ont été les premiers à nous crier des avertissements en 2000 et 2007… mais les marchés ne se sont pas effondrés avant que nous recevions aussi des signaux d’alertes de la part de nos indicateurs de productivité. Je soupçonne que ce sera le cas à nouveau cette fois-ci… mais on ne peut jamais en être totalement certain. Ce dont on peut être certain, cependant, c’est qu’on est beaucoup plus proche de la catastrophe aujourd’hui que lors du trimestre précédent. Ce pourrait être une bonne idée d’épousseter ce bon vieux drapeau d’Alerte au Krach… s’assurer qu’il est bien présentable. »

Un inévitable marché baissier

Nous avons hissé ce pavillon si souvent – sans succès – que tant lui que notre réputation en matière de timing boursier sont en lambeaux. Nous hésitons à afficher l’une et l’autre, désormais. Mais un marché baissier est inévitable. Nous nous rappelons les années 70. C’est en 1973 que le Dow a franchi pour la première fois la barre des 1 000 points. Il a ensuite chuté pour ne plus remonter jusqu’à 1 000 pendant une décennie.

Pendant cette période, les prix nominaux ont baissé, sans toutefois perdre plus de 25%. Les dommages ne semblaient pas si affreux. Sauf que l’inflation réduisait aussi continuellement les valeurs réelles. On peut voir ce qui s’est vraiment produit en examinant le Dow en termes d’or. Le sommet réel a été atteint en 1965, lorsqu’il a fallu environ 25 onces d’or pour acheter les actions du Dow. Puis les prix ont chuté… chuté… chuté… … Au point qu’on pouvait acheter le Dow tout entier pour une seule once d’or. En termes réels, les actions avaient perdu 96% de leur valeur.

A vos armes… en joue… feu !

Nous voyons une débâcle similaire arriver. Les banques centrales augmentent les taux. L’inflation semble prendre de la vitesse. Dans le même temps, les autorités doivent financer de gigantesques déficits. Le marché obligataire va être pris entre une augmentation de l’offre et une diminution de la demande. Les prix obligataires chuteront à mesure que les rendements augmentent. Les actions chuteront aussi, soit à cause de la hausse des taux d’intérêt… ou malgré elle. Vous pouvez vous attendre à des pertes initiales de 50% environ. Ensuite, une fois encore, les investisseurs tourneront leurs yeux mélancoliques vers la Fed. A vos armes… en joue… feu ! La Fed donnera l’ordre. Mais le coup ne retentira pas dans le monde entier. En fait, c’est tout juste si on l’entendra… parce que la Fed est à court de cartouches.

Comme l’explique M. Feldstein, la Fed a attendu trop longtemps avant de commencer à augmenter les taux. Si un krach se produit, elle voudra les réduire… mais à moins que la crise ne patiente encore deux ans, elle n’aura quasiment pas de taux à baisser et pas de relance monétaire à proposer. Et la relance budgétaire alors, demandez-vous ? Ah ha… C’est censé être le rôle de la Loi sur la fiscalité. En réalité, alors que la Fed était en retard… le Congrès US a fait tonner son canon trop tôt – avant même que l’ennemi apparaisse. A présent, lors de la prochaine crise, il sera presque impossible de décréter une nouvelle baisse d’impôts ou une augmentation des dépenses… ou de financer plus de déficits sans faire grimper les taux. Mais attendez… que voyons-nous là ? Des renforts !

Pour plus d’informations et de conseils, c’est ici et c’est gratuit