La baisse depuis le début de l’année des attentes de croissance rajouterait 0,6 point de déficit en Italie, et 0,3 point en moyenne sur les sept principaux pays de la Zone Euro : les prévisions officielles de déficit public 2019 sont toutes fausses, on vous ment. Les PMI donnent un signal encouragent avec une petite hausse à partir de niveaux décents. Ouf !

Point de marché : des conditions financières au plus bas depuis un quart de siècle

Le virage de la Fed depuis le début de l’année a fait baisser les taux, réduit les écarts de taux sur le marché du credit et fait progresser les actions. Tout ceci améliore les conditions financières et d’ailleurs l’indicateur de la Fed de Chicago a atteint un plus bas depuis juillet 1994, tout ceci ne nous rajeunit pas puisqu’il y a presque un quart de siècle.

Premier point, c’est une preuve de plus que le message de la Fed est passé de manière très claire (« loud and clear » diraient nos amis américains). Les marchés dans leur ensemble ont bien intégré le caractère très accommodant de la politique monétaire qui est bel et bien reflété par l’évolution des différentes classes d’actifs.

Deuxième point, le stimulus monétaire est important et devrait soutenir l’activité économique.

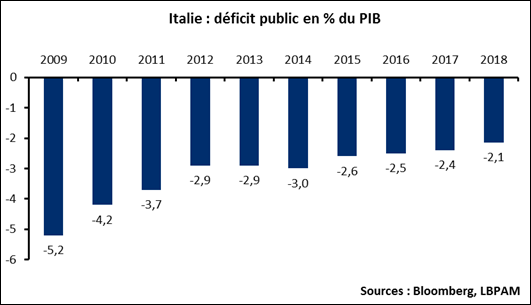

Les prévisions de déficits publics sont toutes fausses…

L’Italie a publié hier son déficit public pour 2018 à 2,1% ce qui est en ligne avec nos estimations fondées sur les données mensuelles déjà publiées. La surprise ne vient pas du chiffre publié, qui était donc prévisible avec les données déjà disponibles, mais du fait que le gouvernement a très bien tenu son budget, malgré des déclarations politiques qui n’allaient pas dans ce sens. A noter l’amélioration graduelle du déficit depuis les sommets atteints en 2009.

Si on lève le nez du guidon et on se projette, le problème pour les marchés est surtout pour cette année. Avec des prévisions de croissance en Italie, et en Europe, révisées à la baisse, les chiffres prévisionnels de déficit sont tous faux et doivent tous être révisés eux-aussi. Nous avons donc pris les budgets prévisionnels de sept pays majeurs de la Zone Euro et estimé leur déficit en utilisant les prévisions de croissance du consensus. NB : ces simulations font l’hypothèse d’une réaction habituelle du budget à un ralentissement cyclique et font l’hypothèse qu’aucune mesure corrective n’est prise pour éviter une dégradation du déficit.

Résultat : en moyenne les déficits augmentent de 0,3% par rapport à ce qui était prévu, et la plus forte progression est le fait de l’Italie avec un déficit qui passe de 2,04% en prévisionnel à 2,7% selon nos simulations. L’Etat italien est d’ailleurs tenu de publier une mise à jour de ses prévisions de budget ce mois-ci, probablement autour du 10 du mois. Ils ne devraient pas présenter des hypothèses de croissance aussi basses que le consensus actuellement à 0,1% et probablement prendre en compte des mesures correctives qui garderaient le déficit sous les 2,5%. Il n’en demeure pas moins que si les chiffres de déficit italien 2018 semblent flatteurs, ceux de 2019 pourraient être beaucoup plus compliqués. Ne parlons pas du budget 2020 qui devra être négocié cet automne…

PMI, pas si mal que ça

Le PMI composite en zone euro se maintient à 51,6, un niveau décent. Nous regardons aussi la variation sur trois de l’indice qui était très négative en février et qui est redevenue positive en mars. C’est un signe de tendance qui rassure, et que l’on retrouve, comme le montre le graphique ci-dessous, aux Etats-Unis et dans les pays émergents. Un signe de plus que la détérioration des données économiques est en train de devenir de l’histoire ancienne. Le fameux « trou d’air », dont nous vous parlons en boucle depuis plusieurs mois, toucherait enfin à son terme.

Les chiffres européens montrent néanmoins une fois de plus un découplage fort entre le secteur manufacturier (très faible à 47,5) et le secteur des services (beaucoup plus robuste à 53,3).

Peut-être le graphique le plus important de l’année

Très intéressant papier de Barry Eichengreen et al. (l’auteur de ces lignes est un fan inconditionnel de Barry Eichengreen), « Public debt through the ages »https://voxeu.org/article/public-debt-through-ages

Avec le graphique suivant, tiré d’un autre papier universitaire (Abbas et al. « Current Crisis in Historical Perspective », MIT Press). Il montre la différence entre le taux d’intérêt payé sur la dette publique et la croissance du PIB pour sept pays développés ; Australie, Canada, Etats-Unis, France, Allemagne, Italie, et Royaume-Uni :

Premier message : la différence entre les taux d’intérêt et la croissance économique est en moyenne nulle. C’est d’ailleurs ce qu’on appelle la « règle d’or », dont nous avons parlés dans d’autres commentaires du matin.

Second message, peut-être beaucoup plus pertinent : la déviation à cette règle d’or peut être importante et durer longtemps. Plusieurs décennies. C’est en particulier le cas sur la période 1930-1980, soit un demi-siècle (c’est long !) ce qui a permis d’absorber la dette publique importante héritée de la grande récession puis de la seconde guerre mondiale. Cela s’appelle de la « répression financière », l’épargnant a une rentabilité anormalement faible, un sujet développé dans l’article. Le parallèle avec la situation actuelle est facile à tirer : les taux bas pour longtemps…