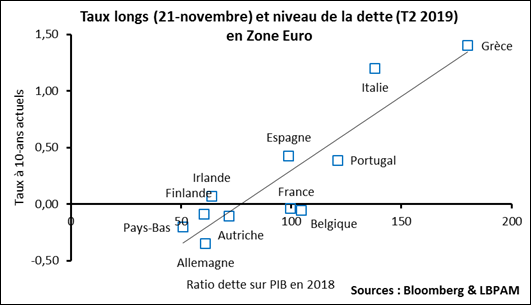

La logique veut qu’un état endetté soit plus risqué et paye donc des taux plus élevés sur sa dette, nous montrons que le mécanisme inverse est en jeu depuis une décennie : l’augmentation de la dette des états s’accompagne d’un taux d’équilibre plus bas. L’enquête INSEE déçoit, les PMI préliminaires seront publiés ce matin, à suivre. Une étude académique montre que l’effet des droits de douane imposés par l’administration Trump est positif sur les comtés les plus disputés aux élections.

Point de marché : plus de dette = plus de taux bas ?

La vue classique est qu’une augmentation du niveau de dette s’accompagne d’une progression des taux d’intérêt. Par exemple, l’Italie a une dette plus importante que l’Allemagne et donc ses taux sont plus élevés. L’idée sous-jacente est qu’un pays avec plus de dette est plus risqué, et donc le marché demande une prime de risque en compensation, c’est-à-dire une rentabilité plus élevée.

Au sein de la zone Euro, le niveau des taux des différents pays suit bien celui de leur niveau de dette (une corrélation de 90% !). L’argument « prime de risque » est donc bel et bien valide. Tout ceci semble évident.

Oui, mais il existe une autre façon de voir les choses : une dette plus importante c’est aussi un risque pour la croissance, et donc plus de dette c’est une croissance plus faible … et des taux plus bas à la fois pour la banque centrale et pour les taux longs. Formulé différemment, l’argument est que le taux d’équilibre sans risque qui doit baisser.

Si, au lieu de comparer les pays actuellement comme on le fait sur le graphique précédent, on regarde maintenant l’évolution dans le temps, plus de dette conduit effectivement à des taux plus bas dans les trois principales zones monétaires.

A noter toutefois, la causalité peut aussi aller en sens inverse : ce sont les taux bas qui permettent aux Etats de s’endetter plus.

En suivant cette logique, le stock de dette atteint étant tellement élevé, il est logique de faire l’hypothèse que les taux doivent rester bas longtemps. Toute remontée significative mettrait en danger la soutenabilité de la position fiscale puisque le service de la dette augmenterait très vite. Cela forcerait aussi les états à compenser cette augmentation par des coupes budgétaires ailleurs, soit une consolidation fiscale qui pèserait sur la croissance, et donc in fine sur les taux.

On le voit, l’idée qu’une augmentation de la dette s’accompagne de taux plus élevés n’est pas toujours valide. Au contraire, la situation actuelle nous assure des taux très bas pour très longtemps.

Enquête INSEE, mauvaise surprise

Alors que les indicateurs avancés semblaient récemment montrer un très léger regain de vigueur, l’enquête INSEE dans l’industrie est décevante. Les perspectives générales de production sont en retrait, les perspectives personnelles (qui constituent le meilleur indicateur avancé de la conjoncture) sont aussi en baisse et atteint un plus bas depuis début 2013. Les chiffres sont toujours cohérents avec une croissance, mais extrêmement faible.

Unité à la BCE ?

La publication du « Comptes rendus des réunions de politique monétaire » de la BCE hier est sans surprise.

A noter toutefois l’impression d’unité et de calme après la tempête des critiques qui avaient suivi les décisions de septembre : « Un large consensus s’est dégagé sur le fait que la politique monétaire doit demeurer très accommodante pendant une période prolongée face à l’atonie persistante de l’économie et aux évolutions modérées de l’inflation. »

La BCE apaisée pour l’instant ?

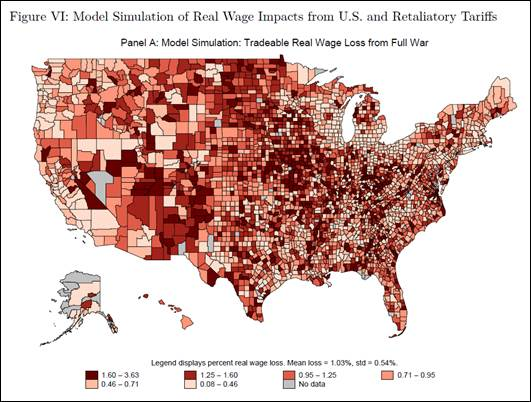

Quels américains payent pour la guerre commerciale ?

Très intéressant papier académique, « The return of protectionism », de l’excellente Pinelopi Goldberg (et al.) professeur d’économie à Yale mais aussi l’actuelle économiste en chef de la Banque Mondiale, (à sortir dans la prochaine édition du Quarterly Journal of Economics).

Premier point : les prix des biens importés sujets à des hausses de droits de douane n’ont pas bougé, c’est donc l’importateur qui a payé la facture. En revanche, les volumes importés et exportés ont beaucoup baissé. Résultat : un coût direct de 51 milliards d’euros, soit 0,27% du PIB, pour les consommateurs et compagnies aux Etats-Unis. En prenant en compte les effets de substitution (relocation des sources d’importations), les gains pour les producteurs nationaux et les droits de douanes collectés, l’impact est estimé à seulement 7,2 milliards, soit 0,04% du PIB. Ces chiffres ne prennent bien sûr pas en compte les effets indirects liés à l’incertitude créée.

Second point :

- « Les droits de douane ont favorisé les comtés les plus compétitifs sur le plan politique »,

- « Les employés des secteurs exposés au commerce international dans les comtés les plus largement républicains ont été les principaux perdants des mesures de représailles ».

Bref, la guerre commerciale de Donald Trump l’aide à conquérir les comtés où il est en difficulté, les représailles sont concentrées sur les comtés acquis et qui ne compterons pas pour les élections.