Intéressante simulation de trajectoire de la dette publique en Allemagne avec le message que la politique budgétaire va continuer de s’assouplir dans le futur. En revanche les indicateurs avancés, IFO en Allemagne, indicateurs des Fed régionales aux Etats-Unis, continuent d’être poussifs : ils ne montrent pas d’effondrement mais plutôt une érosion continue de la croissance.

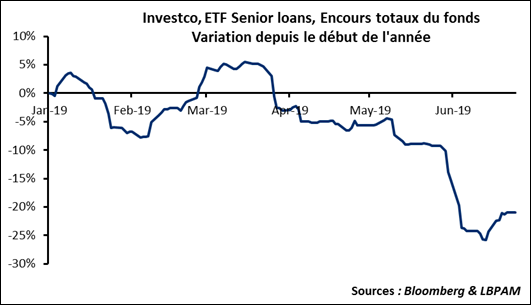

Point de marché : fort appétit pour les produits de taux

La collecte des ETF taux aux Etats-Unis a été particulièrement dynamique depuis le début de l’année. Le graphique ci-dessous montre les encours des deux principaux ETF, celui qui suit les taux à 10-ans des Treasury et celui qui suit les taux très longs, au-delà de 20-ans. Les encours de ces deux ETF ont progressé de plus de 60% depuis le début de l’année. C’est en ligne avec la bonne performance de produits de taux de manière générale.

Cette performance n’est pas limitée aux ETF principaux, ce sont tous les produits de taux qui ont bénéficiés d’une demande élevée. La demande a été forte également pour le credit aux Etats-Unis. Finalement cette performance est aussi visible en Europe et même sur les fonds souverains émergents.

Il y a toutefois une exception notable, les « senior loans » qui sont en chute marquée, l’ETF ayant perdu le quart de ses encours depuis le début de l’année. Les rachats sur les fonds de leveraged loans aux Etats-Unis ont également été importants essentiellement parce que cette classe d’actifs semble trop risquée aux investisseurs avec des émissions dont la qualité s’est détériorée, même la Fed a tiré le signal d’alarme.

Assouplissement budgétaire inévitable en Allemagne

Le Ministère des Finances allemand a publié ses prévisions de dette sur PIB à un horizon de 2023. Le graphique ci-dessous montre le chemin ainsi qu’une simulation que nous avons effectuée en faisant l’hypothèse d’une politique budgétaire inchangée.

Premier point d’importance, notre simulation donne une décrue plus rapide de la dette, c’est donc que la politique budgétaire allemande ne restera pas inchangée, elle sera assouplie sur la période.Le budget 2019 constituait un premier pas, le graphique ci-dessous démontre que la tendance est pérenne, nous sommes bien entrés dans une phase durable d’assouplissement budgétaire en Allemagne. Il est à noter que le Ministère allemand attend une dette sur PIB à 51,1/4% fin 2023 contre 42,7% dans notre simulation à politique inchangée. La différence de trajectoire de la dette n’est pas négligeable, cela signifie que l’assouplissement budgétaire est, lui aussi, non-négligeable.

Deuxième point, le ratio dette sur PIB, malgré cet assouplissement budgétaire, plonge très nettement sous la limite canonique des 60% maastrichtiens. Il existe un débat de plus en plus vigoureux en Allemagne sur l’utilisation appropriée des marges fiscales, comme le disait un économiste allemand « il faut une définition du point où nous considérons qu’il existe une marge de sécurité suffisante par rapport au critère de Maastricht ». Dit autrement, jusqu’où, en dessous de 60%, faut-il descendre ?

Bref il y a assouplissement budgétaire pérenne en Allemagne et il faut s’attendre à une accélération de la tendance. Une bonne nouvelle pour la croissance.

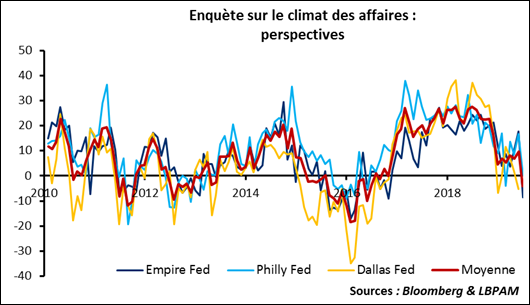

Indices avancés poussifs

Encore des indicateurs avancés poussifs en Europe : l’indice allemand IFO du climat des affaires était légèrement en retrait (97,4 après 97,9), même si les conditions futures ont gagné un dixième de point à 100,8.

Bref, une enquête de plus qui déçoit et qui montre un petit tassement de croissance supplémentaire.

Même chose aux Etats-Unis. Le Philly Fed et l’Empire ont été publiés la semaine dernière, les deux indicateurs de confiance sont calculés par les Fed de Philadelphie et de New York pour leurs régions respectives. Ils étaient en baisse nette. Hier, l’indicateur de la Fed de Dallas a envoyé le même message, une faiblesse notable.

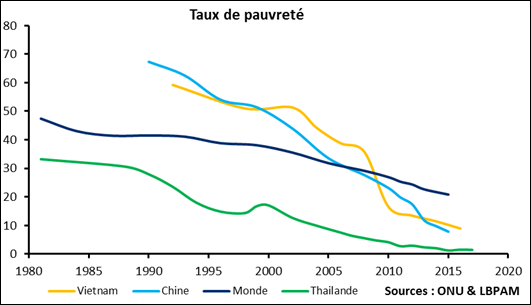

Pauvreté, vue de long terme

Nous avons travaillé sur les données de l’ONU sur la pauvreté mondiale, les résultats sont impressionnants. Dans ce cas la pauvreté est définie comme un revenu de moins de 5,5 dollars par jour. Le taux mondial est passé de presque 50% il y a 30 ans à 20% à l’heure actuelle. Malgré l’augmentation de la population sur la période, plus d’un milliard de personnes dans le monde sont sorties de la pauvreté. A ce titre, le dernier quart de siècle est une période de développement sans précédent.

Cette évolution doit beaucoup aux pays asiatiques, en premier lieu la Chine qui a vu son taux de pauvreté passer de 67% en 1990 à moins de 10% à l’heure actuelle. Le Vietnam, la Thaïlande ou l’Indonésie ont connu des mouvements similaires.

C’est d’ailleurs le revers de la médaille : si la pauvreté n’a pas été éradiquée en Asie elle a considérablement décru et les gains futurs devront venir d’autres continents, notamment l’Afrique. Malheureusement la dynamique est beaucoup moins convaincante pour l’instant.

On aimerait voir la courbe continuer de baisser à la même vitesse ; ce sera difficile.