Le Président de la BCE relance les perspectives d’un assouplissement monétaire en Zone Euro. Le marché « achète » l'histoire ! Aux Etats-Unis, Trump lance sa campagne électorale. Au sein de celle-ci, la question chinoise ; avec tout le doigté qu’il faut pour la traiter.

Si on cherche une preuve de la « magie du verbe », il suffit de regarder les performances des marchés de capitaux, suite aux propos tenus à Sintra, au Portugal, par Mario Draghi. Il est intervenu dans le cadre du séminaire annuel de la BCE. La phrase qui, pour l’essentiel, a retenu l’attention des marchés, est la suivante : « en l’absence d’amélioration, empêchant le retour durable de l’inflation sur notre objectif, des mesures supplémentaires de stimulus monétaire seront nécessaires ». Un élément de contexte, pour prendre la mesure du propos est à prendre en compte ; dans la phrase précédente, il rappelait que le risque autour des perspectives économiques et financières reste orienté à la baisse.

La réaction sur les principaux compartiments de marché est significative : +2,06% sur l’indice actions EURO STOXX 50, des baisses de taux à 10 ans de près de 8 centimes en Allemagne (à – 0,32%) de juste un peu moins de 10 centimes en France (à 0,0%, une première !) et de -19 centimes en Italie (à 2,11%) ; le tout sans oublier un euro qui s’est replié de 1,1240 à 1,1180, avant de se reprendre un peu, et un cours du pétrole brut qui s’est raffermi.

Le marché a-t-il raison de s’emballer ? Tentons de répondre en analysant chaque composante de cette courte phrase prononcée par le président de la BCE.

- « En l’absence d’amélioration » : il y a ici un élément clair de conditionnalité. Les responsables de politique monétaire, comme les hommes et femmes d’affaires et les investisseurs, sont confrontés à une incertitude « épaisse ». Nous en parlions en début de semaine. Celle-ci est à même de déstabiliser les anticipations et de modifier les comportements. Avec un risque, autour des perspectives, orienté à la baisse, il est assez probable que cette « absence d’amélioration » ne puisse pas être considérée comme quantité négligeable. Ainsi, la BCE, par la bouche de son Président, semble mettre moins l’emphase sur le scénario central (la croissance du PIB tient le choc et l’inflation remonte graduellement) et insiste davantage sur la possibilité que les choses ne se passent pas ainsi. Ce rééquilibrage en faveur du scénario alternatif « défavorable » est un point important.

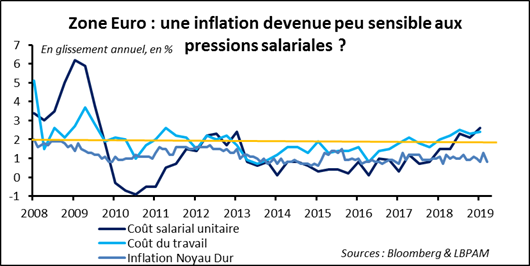

- « Empêchant le retour durable de l’inflation sur notre objectif » : c’est sans doute là que « le bât blesse ». D’abord, il y a cette impression de forte inertie du glissement sur un an du noyau dur des prix à la consommation. Dépasser durablement la ligne de crête du 1% est compliqué ; même quand le coût salarial accélère. Ensuite, les anticipations inflationnistes, au moins telles qu’exprimées par le marché, sont de moins en moins alignées avec l’objectif de 2% l’an de la BCE. Au bout du compte, on comprend la volonté exprimée par Mario Draghi de « mettre le paquet » pour que la tendance redevienne à plus d’inflation. D’où la référence explicite à un objectif symétrique : eu égard aux performances passées, un certain dépassement de la cible de 2% serait toléré et n’entrainerait pas en réponse un durcissement du réglage monétaire. Le message envoyé se veut accommodant ; mais comment s’y prend-on pour au préalable avoir plus d’inflation ?

- « Des mesures supplémentaires de stimulus monétaire seront nécessaires » : la question est de savoir lesquelles et avec quel calendrier. Au-delà de la communication, les outils à disposition sont le guidage prospectif (la forward guidance), la baisse des taux directeurs et les achats de titres (en considérant qu’avec le lancement du programme LTRO III, la facilitation du refinancement des banques commerciales est en cours). D’abord, la BCE peut assez vite (dès son Conseil des gouverneurs du 25 juillet) modifier sa forward guidance, en introduisant une perspective de baisse de taux. L’introduction à la conférence de presse serait alors revue de la façon suivante : le Conseil des gouverneurs prévoit désormais que les taux d’intérêt directeurs de la BCE resteront à leurs niveaux actuels, ou plus bas, au moins pendant le premier semestre 2020 et, en tout cas, aussi longtemps que nécessaire. Ensuite, les conditions seraient réunies pour une baisse des taux directeurs. Lors du Conseil des gouverneurs suivant (le 12 septembre) ? Possiblement, mais en notant que tout geste en la matière dépendra, au moins en partie et même si cela n’est pas mis en avant, de ce que la Fed serait amenée à faire (on en saura plus ce soir, avec la publication des conclusions du comité américain de politique monétaire actuellement en cours). Enfin, rouvrir les programmes d’achat d’actifs serait alors une troisième ligne de défense contre une incertitude qui continuerait de s’épaissir. Dans tous les cas, le marché « croit » à la baisse des taux directeurs !

Changeons de continent et parlons du Président américain. Il a lancé hier au soir sa campagne en vue de sa réélection en novembre 2020. Malgré une situation économique à ce jour favorable, sa cote de popularité ne décolle pas. Depuis un an, elle oscille autour de 43% ; en sachant qu’elle n’a jamais atteint 50%. Et pourtant c’est bien ce niveau qu’il faut atteindre, en fait dépasser, pour se maintenir à la Maison Blanche. Si on laisse de côté l’hypothèse, pourtant pas impossible, que les Démocrates créent eux-mêmes les conditions de leur défaite (avec un candidate et une campagne trop à gauche relativement à l’opinion publique du pays), Donald Trump doit réussir à « tenir les deux bouts de la ficelle » : faire en sorte que la croissance tienne, pour rallier les électeurs plus centristes, et défendre une posture politique qui lui assure que sa base électorale est solidement arrimée. On sait que l’exercice est difficile. Les exhortations nationalistes ne font pas bon ménage avec le bon fonctionnement des affaires en économie ouverte.

C’est dans ce cadre qu’il faut analyser l’annonce d’hier au soir : les Présidents américain et chinois se rencontreront en tête à tête, en marge du Sommet du G20 qui se tiendra en fin de semaine prochaine. Pour Donald Trump, la trêve, voire la reprise du dialogue, est une condition nécessaire à l’atteinte de son objectif de réélection. Pour Pékin aussi, se remettre à discuter est aujourd’hui la meilleure des options. Ce qui ne veut pas dire qu’une conclusion « heureuse » soit en vue !