Le tableau que renvoie l’économie américaine est chaque jour un peu plus apocalyptique. Alors que l’épidémie de coronavirus poursuit sa course folle, les indicateurs économiques tombent tour à tour comme des pierres, FED et Administration adoptent quasi-quotidiennement de nouvelles mesures de sauvetage dont nul ne sait plus dire à quoi elles mèneront, si elles peuvent être d’une quelconque efficacité ou si elles risquent de se révéler contre-productives tandis que, sur les marchés financiers, se succèdent les ondes de choc : bourse, pétrole, banques, obligations d’entreprises, bons du trésor, marché hypothécaire… Emporté par la maladie, le château de cartes de la première économie mondiale n’a pas eu le temps de vaciller qu’il semble déjà sur le point d’être englouti.

Un raz-de marée en moins de deux semaines

Autorités américaines et grandes banques ont fait leur les estimations que nous osions à peine publier en milieu de mois dernier : l’épidémie de

coronavirus pourrait emporter un tiers du PIB américain au deuxième trimestre de cette année (voir à ce sujet notre présentation du 25 mars 2020). Cinglant, ce chiffrage ne pouvait pas être entendu autrement qu’en rythme annualisé par les premiers à en avoir pris connaissance, ce qui n’est naturellement pas le cas. Les informations de ces derniers jours ont, de fait, un peu mieux préparé les esprits à ce qui se prépare.

Alors que l’épidémie n’a véritablement commencé à perturber l’activité économique qu’à partir du milieu de mois de mars, deux semaines ont suffi pour faire s’envoler les inscriptions au chômage de plus de dix millions. Selon les données de Challenger, les suppressions de postes ont atteint 222 000, soit quasiment les records observés au plus haut des lendemains de la faillite de Lehman Brothers ou de la récession de 2001, bien qu’à ce stade les coupes concernent principalement les activités de loisirs (93K), de services (38K) et l’industrie automobile (13K).

Le rapport sur l’emploi du mois de mars montre, quant à lui, des pertes d’emplois (temporaires et définitives) déjà comparables à celles de la fin de l’année 2008, de 701 000 en mars, quand, par ailleurs, les effets de jour en jour plus paralysants de l’épidémie de coronavirus sur l’activité de plus en plus d’États laissent envisager une onde de choc beaucoup plus importante en avril.

Effets en cascade

En l’absence de filet de protection sociale, l’hémorragie du marché de l’emploi devrait entraîner sans délai son lot d’effets dominos que les mesures d’urgence exceptionnelles mises en place par l’administration auront vraisemblablement du mal à compenser. 600 dollars d’indemnisation hebdomadaire additionnels pour les chômeurs ou les sans-emplois ne sont certainement pas rien mais restent malgré tout bien peu au regard de la précarité de bon nombre d’Américains dans une situation de perte de leur emploi.

Le détricotage de la loi Obamacare entrepris par l’administration Trump ces trois dernières années a sorti nombre d’Américains de la couverture maladie. En 2018, 8,5% n’avaient plus d’assurance santé selon les données du Census. Depuis, le coût de l’assurance s’est envolé de plus de 30%, ce qui a sans nul doute exclu davantage de personnes du système, en premier lieu les plus démunis, souvent les plus exposés à la maladie.

C’est également très peu au regard de la disparition des entreprises qu’induira vraisemblablement cette crise, là encore, malgré les dispositifs de sauvetage mis en place par le gouvernement, en particulier en matière de financement. 20% du tissu des PME américaines ont un chiffre d’affaires annuel inférieur à 100.000 dollars tandis que 55% d’entre elles sont des entreprises d’un à quatre salariés et que 73% ont moins de dix salariés. Le tissu des PME est, aux Etats-Unis un peu plus qu’ailleurs, constitué d’établissements financièrement fragiles, lorsqu’il ne s’agit pas d’entreprises de fortune dont on peut aisément imaginer que bon nombre aient déjà été balayées au cours des trois dernières semaines écoulées.

On note à ce titre que le taux de chômage des Hispaniques, très présents dans les entreprises de petites tailles, a flambé de plus de deux points en mars, suivi de près par celui des Asiatiques, soit nettement plus que ne l’a fait le taux de chômage national (moins d’un point, de 3,5% à 4,4%). De fait, près de 460.000 emplois ont d’ores et déjà été détruits dans l’hôtellerie et la restauration en mars, un chiffre sans précédent dans un domaine dans lequel l’activité s’est considérablement développée ces dernières décennies. Or, il faudra probablement longtemps pour que cette population d’entreprises se reconstitue.

Les pertes d’emplois signifient le plus souvent des situations de détresse financière pour des ménages surendettés comme le sont la plupart des Américains. L’endettement moyen y a récemment dépassé ses sommets de 2008 et s’établit aujourd’hui à plus de 126 000 dollars dont plus du quart constitué de crédits à la consommation au coût souvent exorbitant en dépit du bas niveau des taux d’intérêt directeurs.

Dans de telles circonstances, les effets en cascade susceptibles de naitre du choc en présence risquent d’être particulièrement importants et d’impacter la plupart des secteurs de la vie économique, de la consommation, aux remboursements des dettes et au paiement des loyers, dont le coût s’est considérablement alourdi ces dernières années.

Les données actuellement disponibles ne permettent pas encore de capturer ces effets et sans doute faudra-t-il plusieurs semaines pour jauger leur impact avec précision mais les rares indicateurs à disposition en disent déjà long sur ce qui attend la vie économique des prochains mois.

• Comme elles l’avaient fait en Chine un peu plus tôt, les ventes automobiles se sont déjà effondrées de 35% au mois de mars par rapport à février, à 11,4 millions au lieu de 17 millions, et l’on n’ose imaginer quel pourrait être leur point bas fin avril-début mai (?), une fois que les mesures de confinement se seront imposées à une proportion sans doute beaucoup plus large de la population américaine.

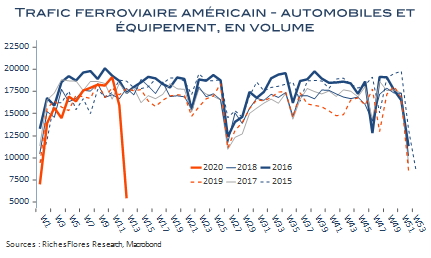

Le trafic ferroviaire domestique de transport d’automobiles et de biens d’équipement a d’ores et déjà été divisé par trois fin mars par rapport à ce qu’il est

en temps normal à cette période de l’année.

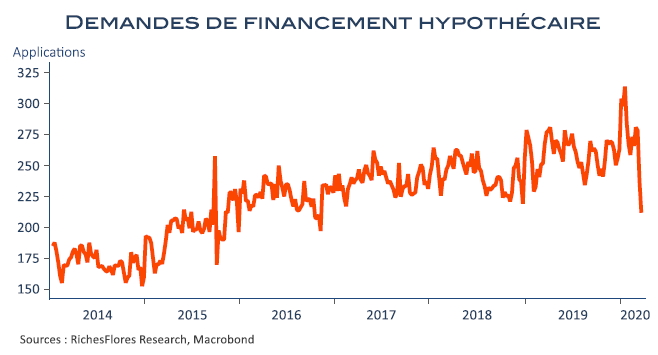

Si l’histoire ne dit pas encore ce qu’il en est de l’impact de l’épidémie sur l’immobilier, on peut redouter que dans ce domaine également, la situation s’aggrave sans tarder à en juger par la chute des demandes d’application hypothécaires de ces deux dernières semaines. Non seulement les mesures de confinement empêchent les transactions mais le haut niveau des prix dans un contexte de récession laisse envisager un sérieux ajustement de l’activité du secteur.

L’activité a surtout été portée ces dernières années par l’acquisitions de multipropriétaires qui verront leur rendements s’effondrer si, comme on peut le redouter, la lame de fond de la crise signifie la perte de loyers et la perte de visiteurs pour le juteux marché d’Airbnb ; on parle ici de plus de 9% du revenu des ménages américains.

Enfin, la chute des actions aura, on le sait, des conséquences aggravantes sur le comportement des ménages sont l’évolution de la richesse est très largement corrélée à celle des prix des indices boursiers et pourrait donc s’être réduite dans des proportions comparables à la baisse des marchés depuis le début de l’année.

La gouvernance américaine aux abois

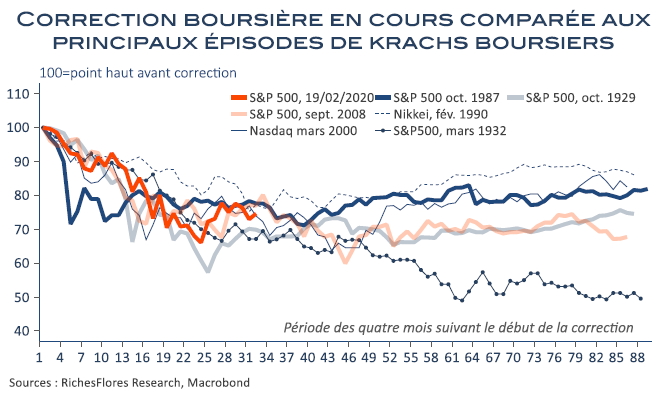

De toute évidence, la situation est très critique, menaçant de conduire à une crise d’ores et déjà inédite aux conséquences, de facto, assez largement imprévisibles. La crise aboutira-t-elle à quelque chose de comparable à celle des années trente ? Il est trop tôt pour le dire mais les ingrédients semblent tous réunis pour produire des effets comparables après des années de bulles spéculatives sans précédent.

Face à l’accumulation de tels risques, la FED comme l’Administration peinent à rassurer sur l’efficacité de leur action. Derrière la courbe de l’épidémie, elles

s’affairent donnant tout à la fois l’impression de panique et d’actions mal préparées. La précipitation de la FED à racheter pour 250 milliards de MBS ces

dernières semaines, soit davantage qu’elle ne l’avait fait en 2008, en est l’exemple. En procédant de la sorte, dans le seul but d’offrir des liquidités au marché, la FED a précipité un vent de panique auprès des banques spécialisées.

Crise financière et chute de valeurs bancaires multiplient les risques de tensions qu’illustrent, à peine l’incendie sur le marché des T-Notes étouffé, l’envolée de l’écart de taux TED ces derniers jours.

La panique à son paroxysme, la chute des marchés boursiers a certainement plus de chances de se poursuivre que l’inverse dans un tel contexte, définitivement plus favorable à l’or qu’à toute autre sorte d’actifs.