Dans un rapport intermédiaire décrivant ses perspectives économiques, l’OCDE a abaissé ses prévisions de croissance pour 2016 et 2017 pour la deuxième fois en trois mois. L’institut voit une quasi-stagnation de l’économie mondiale. Les indicateurs avancés indiquent un affaiblissement de la croissance dans quelques unes des plus grandes économies.

Globalement, l’institut prévoit un PIB réel de 3% pour 2016 et de 3,3% pour 2017. Ce qui signifie une baisse de 0,3 points de pourcentage sur les deux années. Toujours selon l’OCDE, les Etats-Unis pourraient enregistrer une croissance de 2% et 2,2%, la Zone euro de 1,4% et 1,7%, la Chine de 6,5% et 6,2%, tandis que le Japon devrait stagner avec des taux de 0,8% et 0,6%. L’Allemagne verra une croissance de 1,3% et 1,7% alors que la France restera à environ 1,2% et 1,5% de croissance.

L’organisation appelle à une réponse commune pour stimuler la croissance et la demande car d’après elle, tous les moyens possibles doivent être mis en oeuvre pour relancer la machine. Même les Etats-Unis exhortent les 20 plus grands pays industrialisés et émergents à présenter un front uni afin de parvenir à stimuler l’économie : les gouvernements doivent utiliser tous les outils de politique monétaire et budgétaire pour stimuler la demande globale.

Mais le diable se niche dans les détails. Une stratégie appropriée doit être basée sur trois piliers : politique budgétaire, politique monétaire et réformes structurelles. Dans le domaine de la politique budgétaire, laisser filer les déficits vers des montants jamais atteint jusqu’ici n’a apporté aucune amélioration de la situation. Le Japon a une dette publique de 240% du PIB. Les Etats-Unis auront probablement une dette publique de 25 000 milliards de dollars en 2025… et n’auront plus les moyens de la rembourser.

Dans la Zone euro, les critères de stabilité de Maastricht imposent aux Etats-membres un plafond de dette publique de 60% du PIB que plus personne ne respecte, pas même l’Allemagne. Financer les nouveaux investissements par le crédit semble être une merveilleuse idée, mais ce n’est rien d’autre qu’augmenter la dette publique et ainsi… conduire à la prochaine crise.

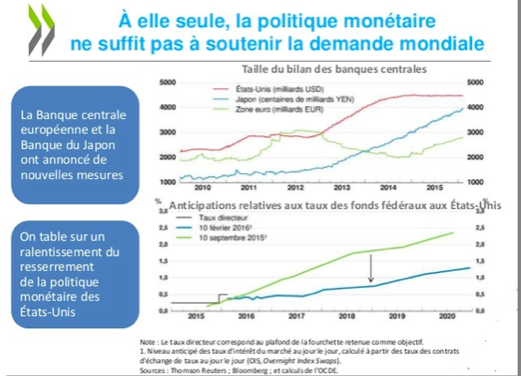

A court de munitions

En ce qui concerne la politique monétaire, les banques centrales ont utilisé toutes leurs cartouches. Les taux d’intérêt du marché monétaire sont près de 0% ou même en dessous ; les rendements obligataires dans les pays ayant une cote élevée sont négatifs, même à long terme.

Une normalisation de la structure des taux d’intérêt semble impossible à moyen terme — et cela même aux Etats-Unis qui en ont pourtant fait leur objectif. La plupart des économistes pensent qu’il est trop risqué de continuer à pousser les taux d’intérêt en territoire négatif car cela contraint les épargnants et les investisseurs à aller vers des actifs toujours plus risqués… précisément ce qui a abouti, en 2008, à la plus grande crise économique dans le monde depuis 1929.

Même la liquidité laissée sur les comptes bancaires est susceptible d’entraîner des coûts plus élevés. Il est impossible de prédire le comportement des ménages privés quand ils chercheront à éviter les taux négatifs : ils pourraient bien transformer tous leurs actifs en cash… mais seul l’or physique ne coûte rien en intérêts.

En ce qui concerne les réformes structurelles, même l’OCDE n’a pas été en mesure de faire une proposition convaincante. Les récentes conférences internationales sur le sujet ont été très décevantes. Les accords de libre-échange, dont tout le monde pourrait tirer profit, ont rarement trouvé une fin positive. Faute d’accords pour réformer, on constate une tendance au protectionnisme qui s’intensifie.

Les fortes tensions dans l’économie mondiale sont encore aggravées par la course à la dévaluation et la guerre des monnaies sous-jacente. Depuis le début de 2015, 21 banques centrales dans le monde ont abaissé leur taux d’intérêt directeurs. Les frictions et les tensions causées par les déséquilibres de l’économie mondiale suscitent des tendances protectionnistes, ce qui freine l’économie. Tout le monde tente d’obtenir un avantage commercial en dévaluant sa monnaie.

Conclusion

Une croissance économique plus forte ne peut être atteinte ni par un autre assouplissement monétaire des banques centrales, ni en augmentant la dette publique déjà absurdement élevée. L’utilité marginale de ces deux politiques est depuis longtemps atteinte, et chaque nouveau pas devient contre-productif et apparait comme un acte désespéré. Dans les parlements nationaux aussi bien que dans les conférences internationales, les réformes structurelles sont extrêmement difficiles à mettre en oeuvre. L’économie mondiale risque de se retrouver dans une situation à la « japonaise ». Toujours plus de protectionnisme accélère la course à la dévaluation sur les marchés des changes.