La très forte progression de l'or est à relativiser, comparée à l'évolution des bourses elle reste très raisonnable. L'or est peut-être et surtout un marqueur de la politique extrêmement accommodante des banques centrales … ce qui se voit aussi dans beaucoup d'autres actifs. L'espoir d'un vaccin contre le coronavirus diminuerait encore les risques d'un second confinement. A noter un des effets positifs de cette crise (il y en a toujours), la consommation de charbon s'est effondrée.

Point de marché : la hausse de l'or est-elle si impressionnante ?

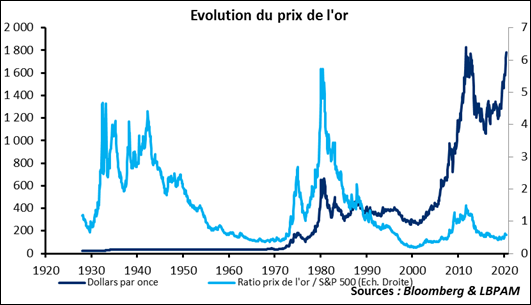

Le prix de l'or a dépassé les 1 800 dollars l'once hier, une hausse de 19% depuis le début de l'année. Hausse spectaculaire, le record de 1 900,20 dollars le 9 mai 2011 est en vue.

Est-ce si impressionnant que cela ? En absolu la progression est effectivement très forte, mais on peut rapporter l'évolution des cours à d'autres actifs, par exemple la bourse. Le graphique ci-dessous utilise le S&P 500 ce qui nous permet de remonter presque un siècle en arrière. La progression devient alors beaucoup moins spectaculaire, et surtout le niveau de l'or est relativement bas par rapport à son historique. Le ratio actuel est même trois fois plus bas que lors du record sur le prix de l'or en mai 2011.

La conclusion est que, plus qu'une performance spécifique des métaux précieux, nous assistons à une inflation marquée des actifs financiers dans leur ensemble. Nous avions parlé de l'effet banques centrales et de la création monétaire massive actuelle. L'or semble être un bon symptôme de cette évolution.

Un traitement pour le Covid ?

Moderna devrait mettre en étude un vaccin contre le Covid avec des résultats attendus cet été. Moderna a également mis en place le protocole de phase 3 qui devrait débuter lui aussi au milieu de l'été. La procédure est donc accélérée autant que faire se peut. En partenariat avec Lonza, il serait alors possible de produire jusqu'à 500 millions de doses par an l'année prochaine.

Aux Etats-Unis le nombre de cas continue de progresser, on a même dépassé hier les 60 000 cas journaliers pour la première fois, mais le nombre de décès reste contenu, 605 en moyenne par jour sur la dernière semaine contre 845 la semaine précédente. Il semble de plus en plus confirmé que l'accélération des cas actuelle est beaucoup moins mortifère que la précédente. Une explication pourrait être la saisonnalité du virus et donc il y aurait un risque accru cet hiver. On peut aussi craindre une mutation et donc un retour de l'épidémie.

Dans tous les cas, si la vague actuelle de cas présente bien moins de risques pour l'économie, on peut toujours craindre un retour à une échéance plus longue. Disposer d'un vaccin diminuerait aussi ce risque.

Moins de charbon

A noter un des effets positifs de cette crise (il y en a toujours), la consommation de charbon s'est effondrée comme le montre le graphique ci-dessous. La France a toujours eu une consommation très faible, nucléaire oblige, mais l'évolution dans le cas de l'Allemagne est impressionnante. Elle est due à un mélange de ralentissement économique, donc transitoire, mais aussi à une transition énergétique qui se dessine, donc plus structurelle.

Le cas du Royaume-Uni est aussi intéressant : deux semaines de suite sans le moindre MW généré par du charbon !