La remontée des taux longs aux Etats-Unis pourrait signifier autre chose qu’« un signe de la confiance des investisseurs dans une croissance économique stable », comme le voudrait le Wall Street Journal. Certains commentateurs préfèrent en effet évoquer la dette US et sa soutenabilité.

L’ampleur des déficits jumeaux américains – déficit commercial et déficit de l’Etat fédéral – implique un besoin de financement de presque 25% du PIB en 2018. L’économie américaine est confrontée à un double problème. Les revenus de l’Etat fédéral étant inférieurs aux charges, les Etats-Unis sont sujet à un déficit budgétaire. Par ailleurs, avec des capitaux entrants inférieurs aux capitaux sortants, les comptes courants sont dans le rouge.

En proie à des « déficits jumeaux » (twin deficits), l’économie américaine dépend de la demande domestique et étrangère pour écouler l’ensemble des bons du Trésor qu’elle produit. Les Américains ne sont d’ailleurs pas les seuls à être exposés à ce problème (c’est évidemment le cas de la France), mais c’est de loin chez eux qu’il est le plus aigu.

Concrètement, en 2018, entre le remboursement de la dette qui arrivera à échéance et le déficit budgétaire, le gouvernement américain devra trouver l’équivalent de 24% du PIB pour équilibrer ses comptes !

A titre de comparaison, la Corée du Sud – qui ne se situe pas sur une autre planète – est quasiment à l’équilibre (l’excédent budgétaire qu’elle produit lui permettant presque de rembourser la dette arrivée à échéance), quand la France se situe à peu près à mi-chemin entre les deux avec un besoin de financement de l’ordre de 12% du PIB.

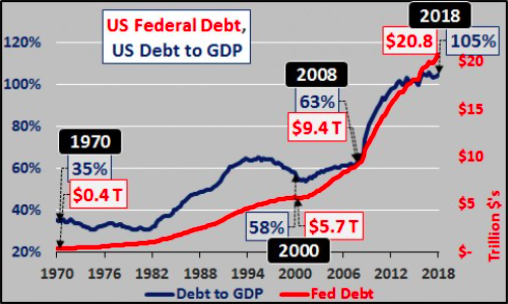

Une dette publique qui double tous les 10 ans pour… une poignée de dollars de croissance économique de plus !

Prenons un peu de recul. La dette fédérale a récemment dépassé les 20 000 Mds$ (105% du PIB). Donald Trump poursuit donc l’œuvre de Barack Obama qui avait permis à la dette de doubler au cours de ses deux mandats (2009-2017).

Bien sûr, plus le montant de la dette est élevé, plus son service (les intérêts à payer) augmente. Une projection jusqu’en 2025 réalisée par Chris Hamilton prévoit que les intérêts atteignent 1 200 Mds$ en 2025 pour une dette de 29 100 Mds$. Le blogueur a retenu un « très modeste » taux moyen de 4%.

En somme, la dette fédérale doit doubler tous les dix ans pour garantir la poursuite d’un cycle économique vieillissant et une croissance poussive de 2%.

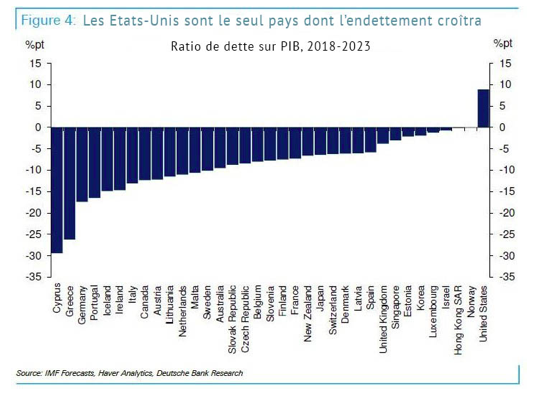

A horizon 5 ans, seuls les Etats-Unis s’offrent le luxe d’un surcroît de dette publique

La situation américaine n’est pas près de s’arranger. En effet, comme le rappelle Zero Hedge, « les Etats-Unis se mettent à emprunter des sommes sans précédent hors période de récession ».

La trajectoire choisie par l’administration Trump (diminution de la fiscalité et hausse des dépenses publiques) est très à contre-courant du reste du monde. Comme l’a indiqué le FMI dans son dernier Fiscal Monitor Report, les Etats-Unis seront la seule économie dont la dette publique aura augmenté par rapport au PIB d’ici 5 ans.

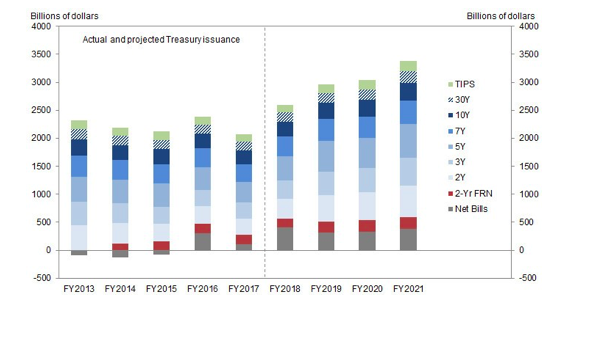

Le Congressional Budget Office ne fait pas que des prévisions de croissance économique, il informe également le Congrès de l’accroissement de la dette fédérale. Dans leur dernier rapport, les experts du CBO estiment que le déficit se montera à 981 Mds$ en 2019 (soit 292 Mds$ de plus qu’anticipé précédemment) pour dépasser le millier de milliards dès 2020, soit deux ans plus tôt qu’ils ne l’escomptaient dans leur précédant rapport. Voici une illustration graphique de la situation :

Combien de temps cette cavalerie peut-elle durer ?

Goldman Sachs : la politique fiscale américaine « pose la question de la soutenabilité » de la dette fédérale

Depuis janvier, Goldman Sachs tient un discours très alerte sur la dette américaine. Pour le département de recherche de Goldman : La politique fédérale est en train de pénétrer un territoire inexploré » après que « le Congrès a voté […] l’extension substantielle du déficit budgétaire en dépit d’une dette déjà élevée et d’une économie qui ne montre aucun besoin d’un stimulus fiscal supplémentaire.

Un « territoire inexploré », lorsqu’on parle finances publiques, ça peut par exemple ressembler à ça :

Pendant la Seconde guerre mondiale, les Etats-Unis ont connu une dette fédérale à 100% du PIB, mais le service de cette dette n’a jamais représenté ne serait-ce que 2% du PIB. Pendant les années 1990, les intérêts sur la dette publique représentaient plus de 3% du PIB, mais la dette était largement en deçà de 60% du PIB. Désormais, la dette est supérieure à 100% du PIB et le service de la dette avoisine les 3,5% du PIB. Par conséquent, « la croissance continue de la dette publique pose la question de sa soutenabilité ultérieure si elle continue à ne pas être maîtrisée ». Ca, c’est la formulation polie en langue de banquier d’investissement qui ne veut pas froisser son gouvernement.

Transposé en langage commun langage commun par ZeroHedge, ça donne : « la trajectoire fiscale américaine pourrait mener à la catastrophe ». Sur le plan technique, voici comment Zero Hedge résume l’analyse de Goldman : Tant que le Trésor peut emprunter à un taux d’intérêt nominal inférieur au taux de croissance du PIB nominal, ce qui sera le cas encore plusieurs années, les États-Unis pourront afficher un faible déficit primaire tout en conservant un ratio dette/PIB globalement stable. À long terme, cependant, cette divergence finira par devenir insoutenable car la politique budgétaire semble exceptionnellement déconnectée du cycle économique.

Les analystes de Goldman ne se mouillent donc pas au point d’annoncer une date à laquelle la cavalerie budgétaire pourrait tourner court. D’autres analystes sont toutefois plus précis pour ce qui est du calendrier des évènements comme nous le verrons.

Pour plus d’informations et de conseils, c’est ici et c’est gratuit