Stabilisation des PMI européens à un faible niveau, détérioration des PMI américains. La tendance reste à la fragilité pour l’économie avec un indice de surprises économiques en négatif pour le 311éme jour de suite, record absolu de longévité. Les tensions au Moyen-Orient, bien digérées pour l’instant par les marchés, ajoutent à la confusion.

Point de marché : la Fed peut-elle baisser les taux alors que la bourse est au plus haut ?

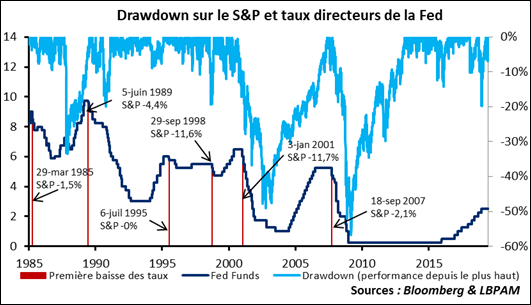

Vendredi 21 juin au soir le S&P a clôturé à 2950, quatre petits points sous le record de jeudi. Peut-on, dans ces conditions avoir une baisse des taux de la Fed alors que le marché actions est dans une forme olympique ?

La réponse est simple : oui.

Le graphique ci-dessous montre les 35 dernières années et les six dernières phases de baisse des taux. La ligne bleu clair est le « drawdown », la correction du marché depuis son dernier plus haut. Dans deux cas, le cycle de 1998 et celui de 2001, la Fed a commencé à baisser ses taux alors que la bourse avait déjà corrigé de plus de 10%. Mais dans les quatre autres cycles de baisses des taux ont commencé alors que la bourse était à son plus haut, c’est le cas en 1995, ou proche du plus haut (en 1985, 1989 et en 2007).

L’historique des derniers cycles montre donc qu’un très haut niveau sur la bourse n’est pas un frein pour initier un cycle de baisse des taux, au contraire, c’est même la norme.

La surprise Knot

Surprenante interview de Klaas Knot dans de Volkskrant, le très orthodoxe président de la Banque Central Néerlandaise. D’une part il confirme que la BCE travaille sur un plan d’urgence en cas de crise. Un écho du discours de Sintra de Mario Draghi. Plus surprenant, au sujet des déséquilibres internes de la zone Euro, il dit que « Nos surplus sont effectivement les déficits des autres » et que les pays à surplus devraient prêter plus d’attention à leur situation. C’est très inhabituel de la part d’un « pays à surplus ».

Indicateurs avancés : Bof, bof, bof

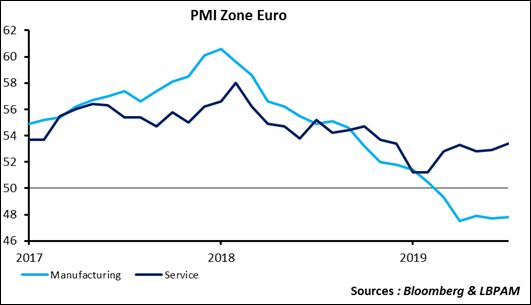

Bonne nouvelle : le PMI français du secteur manufacturier a surpris à la hausse, 52,0 en juin après 50,6, plus haut depuis septembre l’année dernière.

Malheureusement, c’est la seule bonne nouvelle à nous mettre sous la dent. Le PMI pour la Zone Euro est resté très stable, la composante manufacturière tout comme la composante service n’ont quasiment pas bougé depuis quatre mois. Pas de rebond donc, mais pas de détérioration non plus.

La divergence entre les deux reste proche des plus hauts historiques, le message est donc encore et toujours que la faiblesse économique reste concentrée sur l’industrie, mais qu’il n’y a pas de contamination sur le reste de l’économie.

Les chiffres aux Etats-Unis ne sont pas bien mieux. Le plongeon depuis le début de l’année continue : alors que l’Empire et le Philly fed donnait un message préoccupant, le PMI a continué à baisser et s’approche dangereusement de 50, limite de la récession.

Les signes de faiblesse économique se poursuivent donc même si certaines composantes du PMI donnent un message d’espoir, en particulier les commandes à l’exportation qui progressent un peu. L’économie reste fragile et un tassement de la croissance marqué est de plus en plus probable.

Il est à noter que l’indice de surprises économiques mondiales est négatif aujourd’hui pour le 311éme jour de suite. C’est de très loin la plus longue période en territoire négatif enregistrée depuis que l’indicateur a été lancé en 2003. Le précédent record était de 245 jours en 2009.

Tensions au Moyen-Orient

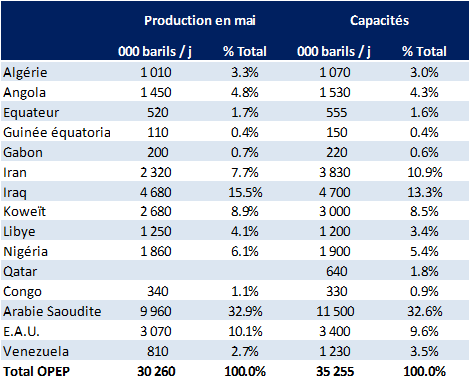

Trump a confirmé avoir envisagé une attaque sur l’Iran puis s’est ravisé, il veut maintenant durcir les sanctions. Pour l’instant la réaction des marchés est très mesurée, le Brent est passé sur la semaine de 64,01 dollars vendredi 14 à 65,48 vendredi 21. Une progression limitée donc. Une escalade pourrait toutefois avoir des implications plus importantes, l’Iran représente 7,7% de la production de l’OPEP et 10,9% des capacités, il sera donc difficile de compenser rapidement un arrêt total de la production. La prime de risque géopolitique pourrait donc monter sur les marchés pétroliers.