La baisse des taux de la Fed, poussée par les marchés, n’est pas la réponse adéquate aux problèmes actuels, d’où la réaction négative de ces mêmes marchés. Il est plausible que la Fed soit obligée de baisser ses taux encore. Les autres banques centrales devraient suivre, la question est de savoir ce que peut faire la BCE : QE et TLTRO semblent les meilleures solutions.

Point de marché : l’incohérence du marché

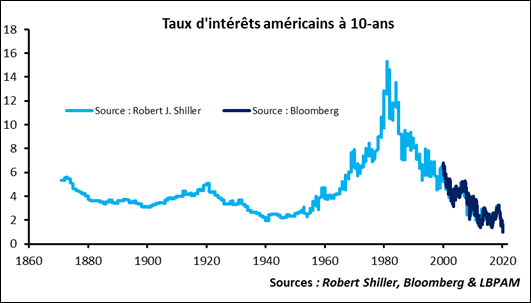

Hier il y a d’abord eu le communiqué de presse du G7 qui peut se traduire par « nous n’avons pas réussi à nous mettre d’accord sur des mesures à prendre ». Puis, la Fed l’a fait, sans coordination donc, une baisse de 50 points de base, décidée « à l’unanimité » ; la fourchette des Fed Funds est donc maintenant de [1,00% ; 1,25%]. La conséquence est un effondrement de la courbe des taux aux Etats-Unis avec, nous vivons des moments historiques, un 10-ans américains qui passe sous les 1% pour la première fois.

Toutefois, la politique monétaire n’est pas la réponse appropriée lorsque la faiblesse économique est liée à un choc d’offre et d’incertitude. Des mesures fiscales ciblées pour augmenter rapidement le pouvoir d’achat ; par exemple une baisse de la TVA sur les voyages ou les activités touristiques, des assurances chômage plus généreuses dans le cas des Etats-Unis, des prélèvements à la source réduits. C’est la leçon de la grande récession de la décennie passée. L’idée est de redonner du pouvoir d’achats aux plus démunis et aux classes moyennes pour réduire le niveau d’incertitude sur la consommation. Il faudrait aussi des mesures en faveur de l’accès à la santé dans certains pays où la couverture médicale est déficiente (accès aux tests de dépistage du virus). Tout ceci ne répondra que partiellement aux problèmes d’offre, la disruption des chaines de production, mais atténuera l’effet dépressif de la demande. Malheureusement il ne semble pas que nous nous acheminions vers de telles mesures rapidement. En attendant le marché risque donc de rester très perplexe sur l’efficacité de baisses de taux.

C’est le dilemme actuel, et donc l’incohérence des marchés, qui ont forcé la Fed à baisser tout en pensant que l’effet sur l’économie est insuffisant.

D’où la réaction négative des marchés à la baisse des taux. Mais ce qui choque le plus c’est aussi la persistance de la volatilité à un niveau très élevé, le VIX n’a absolument pas bougé sur l’annonce de la Fed. Il reste un très fort degré de stress sur les marchés et la Fed semble démunie pour adresser ce problème.

D’autres baisses des taux sont donc tout à fait possibles.

Et la BCE ?

Nous le notions hier, la RBA (Australie) a baissé ses taux, la BoJ (Japon) a acheté énormément d’actions, la PBOC (Chine) a fourni beaucoup de liquidités et la BCE a augmenté ses achats de credit. Après le mouvement de la Fed on voit mal comment d’autres banques centrales ne réagiraient pas, la BoE (Angleterre) en particulier pourrait baisser ses taux.

En comparaison la réaction de la BCE va alors apparaitre comme excessivement timide. Que peut faire de plus la BCE ?

Une baisse des taux, même si le marché joue avec cette idée ne semble pas être le meilleur moyen. Les taux directeurs à -0,50% sont proches du niveau où une baisse est contreproductive et fait plus de mal que de bien à l’économie.

Il y a plusieurs moyens pour la BCE d’intervenir.

Premièrement augmenter son QE pour maintenir le calme (relatif) sur le marché du crédit. Ce marché a déjà fait preuve de résilience, les spreads de crédit devraient être plus élevés s’ils avaient réagi comme d’habitude au stress ambiant. Merci le QE ! Une augmentation, peut-être temporaire, du QE est possible.

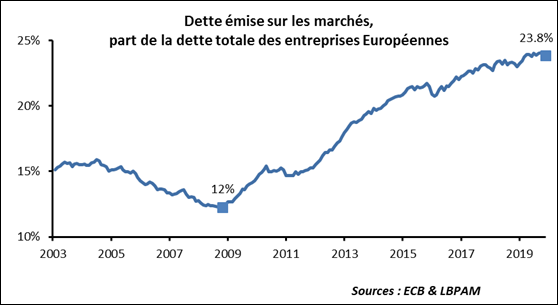

Mais le graphique ci-dessous est fondamental, il montre que, malgré les changements récents, les 3/4 de la dette des entreprises européennes provient des banques. Il est donc fondamental de s’assurer du « mécanisme de transmission », c’est-à-dire que les banques continuent à prêter aux entreprises. Un TLTRO généreux visant à aider les PMEs pourrait être une solution.

Chiffre catastrophique en Chine

Le PMI chinois est apocalyptique : 26,5 après 51,8 dans les services, 26,5 après 51,8 pour le composite. Pas forcément une énorme surprise pour un pays qui s’est virtuellement arrêté pendant quelques semaines.

La question est de savoir à quelle vitesse se fera le rebond. Certains indicateurs journaliers (trafic aérien, trafic dans les grandes villes, niveau de pollution, etc..) montrent un retour rapide à la normale. A suivre.

Super Tuesday, and the winner is : on ne sait pas

A l’heure où nous écrivons les résultats définitifs ne sont toujours pas disponibles, même si les délégués seront partagés essentiellement entre Biden et Sanders sans qu’aucun des deux candidats n’ait un avantage clair.

Il y a néanmoins plusieurs enseignements à tirer. D’une part la course se limite bien à deux hommes, Biden et Sanders, les autres, y compris Bloomberg qui faisait ses grands débuts, sont hors-course. D’autre part, Biden, qui semblait très en retard après les premiers votes en février a clairement refait son retard et semble doubler Sanders. La course reste ouverte entre un candidat modéré, Biden, qui est d’après les sondages (dont on rappelle la fiabilité à toute épreuve !) mieux armé pour gagner contre Trump, et un candidat plus marqué, Sanders.

Il faut aussi noter que c’est peut-être la pire semaine pour Donald depuis qu’il est Président : traitement déficient du coronavirus, des marchés en chute libre et Biden qui renait d’entre les morts.