On le sent ; le tout sanitaire va laisser la place au cours des prochaines semaines à la recherche du bon équilibre à trouver entre gestion de la phase 2 de la crise épidémique et redémarrage de l’économie. On pourrait espérer qu’en Europe cette passe difficile soit franchie dans chaque pays-membre avec une carte et des outils communs. Cela créerait de la cohérence entre les démarches entreprises et réduirait sans doute le risque d’erreur. Ce n’est pourtant pas l’impression qu’on peut avoir aujourd’hui.

Le pic de l’épidémie n’est surement pas atteint partout. Mais beaucoup d’observateurs ont l’espoir que le moment approche ; pour eux et aussi pour les autres. Et tout le monde de s’intéresser au moment et à la façon de sortir du confinement.

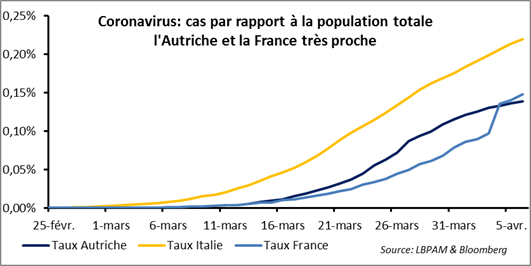

Après l’Autriche et le Danemark, c’est au tour de la Norvège, de l’Italie et de la République Tchèque de communiquer sur des mesures de sortie graduelle. Pourquoi eux et pourquoi pas les autres ? Est-ce que vraiment l’évolution de la situation sanitaire y est bien meilleure qu’ailleurs (en Europe avant tout) ? Pour répondre, nous comparons la réalité observée en Autriche, en France et en Italie. Nous nous intéressons au flux de nouveaux cas quotidiens et au stock de cas. Il apparaît, sans trop de surprises, que la baisse du premier indicateur joue un rôle important dans la prise de décision de « dé-confiner », ne serait-ce que partiellement, les populations. Bien sûr, le degré de tension sur l’offre hospitalière doit jouer aussi. Il est très probable que les considérations de redémarrage de l’économie et de retour à une situation plus normale pour ce qui est des libertés publiques sont également prises en compte. En revanche, le deuxième indicateur apparaît moins pertinent.

Dans tous les cas, le dé-confinement est à l’ordre du jour ou le sera à un horizon pas trop éloigné ; c’est sans doute ce que le marché retient. En Europe continentale d’abord et au Royaume-Uni et aux Etats-Unis ensuite. La perspective est porteuse d’espoir : et si on se remettait à se projeter un peu loin ? Un « un peu loin » qui est perçu comme devant être plus favorable que l’immédiat ; ne serait-ce qu’au vu des mesures de soutien et de relance de l’économie prises par les pouvoirs publics. Pourvu que nous ne soyons pas déçus !

Il n’empêche que tout gouvernement sait que la phase de sortie du confinement est délicate. Il ne « faut pas se rater » ; c’est-à-dire être confronté à une remontée du nombre quotidien de personnes contaminées. Le prix politique à payer serait trop lourd. A ce titre, on peut se demander pourquoi les dirigeants des pays-membres de l’UE n’ont pas demandé la mise en place d’une règle commune à suivre dans ce genre de circonstances. Le risque politique supporté par chaque gouvernement européen serait moins élevé et les institutions de l’Union se seraient rapprochées des citoyens. La réponse est probablement que la politique de santé n’a pas été déléguée à Bruxelles.

Bruxelles a en revanche des outils pour intervenir dans le domaine économique, et ceci malgré la modestie de son budget (pour rappel, autour de 1 point du PIB de l’UE). Dans les circonstances exceptionnelles actuelles, le Conseil et la Commission tentent de se mettre d’accord sur une initiative commune à même d’apporter un complément à celle prise par chaque Etat-Membre de la Zone Euro (soutien et relance) et à celle de la BCE (assurer les conditions de financement des mesures prises au niveau national). Eh bien, c’est compliqué ! Tout le monde autour de la table, qui réunit les ministres des finances, paraît d’accord pour faire en sorte que la Banque Européenne d’Investissement accroisse sa capacité de prêt (de près de 2 points de PIB) et que la Commission dégage l’équivalent d’1 point de PIB pour davantage de soutien financier aux chômeurs.

En revanche comme il est difficile de trouver un compromis entre ceux qui défendent l’idée d’une ligne de crédit, avec peu de conditionnalité, ouverte par le Mécanisme Européen de Stabilité (MES) et ceux qui sont en faveur d’une émission obligataire pour compte commun ! Le débat sur l’outil adapté ne doit pas faire oublier l’objectif. Favoriser la sortie de la crise sanitaire et créer les conditions de la reprise économique sont une nécessité. En sachant qui plus est que demain, dans un environnement international incertain, garantir la dynamique et le bon fonctionnement du marché unique sera une ardente obligation. Arrêtons de chicaner !

Un autre pays prend des initiatives à la croisée des politiques sanitaire et économique. Il s’agit du Japon. En début de semaine le marché bruissait de rumeur selon lesquelles un vaste et inédit plan de soutien allait être annoncé sous peu, sur fond de montée de l’épidémie de coronavirus. Ne parlait-on pas, ni plus ni moins, de 20 points de PIB « mis sur la table » !

Le tableau serein qu’on pouvait dresser de la situation dans l’Archipel ne « collait » pas tout à fait avec la nécessité d’une réponse calibrée de façon aussi large. Que se passe-t-il ?

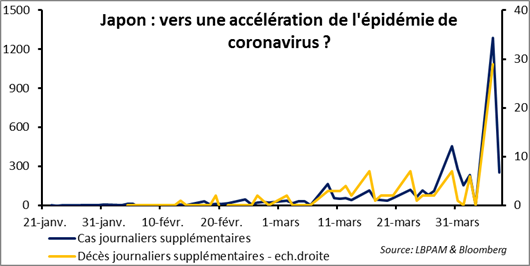

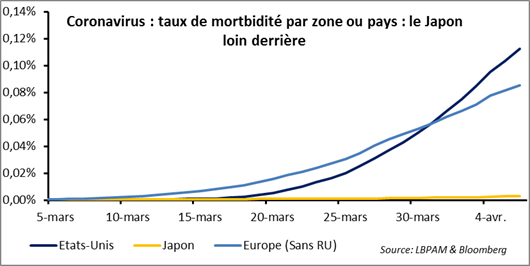

Commençons par la situation sanitaire. Certes 1300 personnes auraient été contaminées par le virus le 6 avril. Relativement au développement récent de la maladie, c’est beaucoup. Il n’empêche qu’à la même date moins de 4000 malades étaient recensés (contre autour de 100 000 en France ou en Allemagne). Le taux de morbidité est très faible ; beaucoup plus faible qu’en Europe ou qu’aux Etats-Unis.

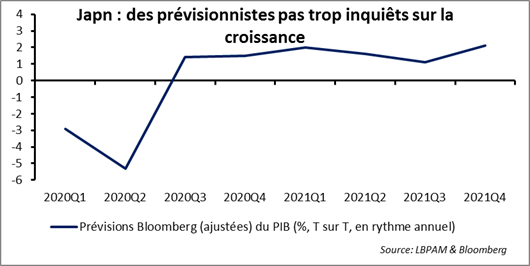

Passons à la situation économique. Evidemment, elle ne peut pas être bonne dans l’environnement mondial qu’on connaît. Il n’empêche qu’elle se compare favorablement à celle anticipée sur chacune des deux rives de l’Atlantique. La baisse du PIB attendue en T2 n’est pas trop forte et sur la totalité de l’année l’inflexion prévue se compare davantage à celle de la Chine qu’à celle des Etats-Unis et de la Zone Euro.

Dans ce double contexte, pourquoi donc se lancer dans une politique de relance à « bride abattue » ? En fait deux points importants ressortent dans les décisions annoncées hier par le gouvernement japonais. D’abord, l’état d’urgence a été déclaré, afin d’enrayer l’inflexion haussière de l’épidémie. Même si le degré de confinement devrait être moins strict que ce qui se pratique communément aujourd’hui en Europe, il pèsera sur le tempo de l’activité. C’est pourquoi, ensuite, des mesures d’accompagnement sont prises. Le plan, dans sa totalité, est imposant ; on retrouve bien un chiffre proche de 20 points de PIB. Mais les mesures de relance ne pèseraient que 3,4 points de PIB. L’ordre de grandeur est très européen ! Avec qui plus est moins de contraintes en termes de déplacement des gens.