Les rendements des fonds euros sont insignifiants (1,5% en 2017). Toute montée de l’inflation les ferait basculer en négatif tandis que vous serez ligoté par la loi Sapin 2.

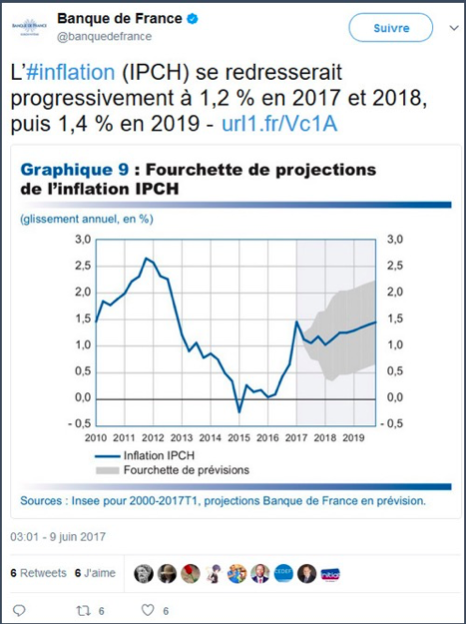

Dans l’article précédent, nous avons vu que les commentateurs du rendement des fonds euros chipotent sur des queues de cerises. Bien plus important sera l’impact de l’évolution de l’inflation sur le fameux « rendement net » du fonds euros, que personne n’évoque cette année. Peut-être justement parce que, sur ce plan-là, l’épargnant risque de prendre une sacrée gifle si les prévisions de la Banque de France se matérialisaient.

Si vous vous amusez à faire le calcul du rendement net de votre fonds euros sur les années à venir et que vous aboutissez à un résultat négatif et bien… j’ai le regret de vous informer que non, ça n’est pas une défaillance de votre calculatrice !

Par ici la sortie ?

D’où le fait que Facts & Figures anticipe que le marché va entrer dans une « phase structurelle de sorties nettes » sur la période 2017-2019. Le 6 juin, Les Echos titraient à ce sujet : « L’assurance-vie entre dans une nouvelle ère ». Les épargnants ne semblent en fait pas si satisfaits que ça du fonds euros puisque dans le même temps, la collecte sur les livrets à taux fixe bat son plein.

Source : Le Blog Patrimoine

Au mois de juin, le Livret A a enregistré sa septième collecte nette positive d’affilée avec 840 M€. Le Livret de développement durable et solidaire (LDDS) engrangeait quant à lui 220 M€. A eux deux, le Livret A et le LDDS affichaient un encours de 372,2 Md€ (contre 1 657 Mds€ pour l’assurance-vie à fin mai 2017). Espérons comme le Gouverneur de la Banque de France que « le secteur bancaire et assurantiel français est [effectivement l’] un des plus solides d’Europe et du G7 » car les derniers mois ont été mouvementés sur ce champ de bataille. Je ne reviens pas sur la mise en liquidation des banques italiennes Banca Popolare di Vicenza et Veneto Banca intervenue fin juin, ni du sauvetage de l’espagnole Banco Popular, pas plus que sur celui de la Monte Paschi, nous vous en avons parlés à plusieurs reprises.

Vers le retour des crises de la dette publique ?

Personne ne sait à quelle heure s’arrêtera la musique du « bal des banques zombies » , mais certains estiment que de nombreuses banques européennes s’effondreraient sans le soutien public. A en croire un article de l’Expansión, c’est le cas de Bridget Gandy. Le journal économique espagnol rapportait fin juin que la directrice des institutions financières chez Fitch Ratings avait déclaré lors d’une conférence à Londres que « des dizaines de banques grecques, italiennes, espagnoles et même allemandes ont un plus grand volume de créances problématiques [comprendre « pourries »] que la Banco Popular, ce qui les met face à un risque évident d’insolvabilité » (je cite Expansión) et que « la plupart de ces entités pourrait se révéler insolvables si deux conditions n’étaient pas réunies : un Etat prêt à les soutenir et un organisme de réglementation ne les déclarent pas insolvable », dixit Bridget Gandy.

En France, les « Flash Economie » de Natixis qui portent sur le sujet ne sont pas particulièrement rassurants.

Je vous livre la synthèse des équipes de Patrick Artus sur la question :

« Le retour des crises autoréalisatrices de la dette publique — Les crises autoréalisatrices de la dette publique sont une caractéristique intrinsèque des pays où la solvabilité budgétaire n’est pas très forte. Pour éviter ces crises (une situation d’équilibres multiples sur les taux d’intérêt et le risque de défaut), il faut soit maintenir perpétuellement les achats de dette publique par la BCE, soit passer à des Eurobonds. L’une ou l’autre solution étant très improbable, les crises autoréalisatrices des dettes publiques de la Zone euro risquent de réapparaître dès que la BCE arrêtera le Quantitative Easing. »

A bon entendeur… Voici ce que titrait Le Monde Economie trois ours plus tard :

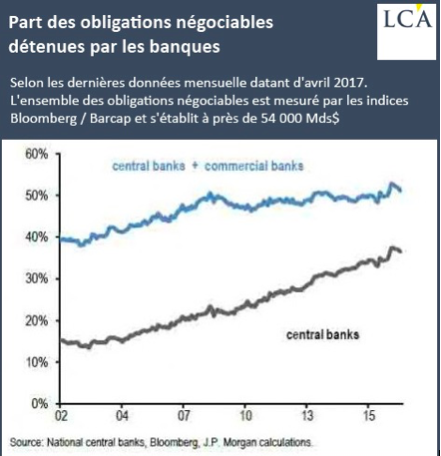

Eurobonds ou QE perpétuel, choisi ton camp, camarade ! Qu’en pensent les marchés ? Dans une note ultérieure, Natixis évoquait « le scepticisme des marchés financiers qui ne croient pas aujourd’hui en la normalisation des politiques monétaires »… Il est vrai qu’avec des banques centrales qui détiennent désormais un tiers du marché obligataire, on est en droit de se poser la question de la capacité de « sortir d’une politique monétaire qui a été très longtemps très expansionniste » pour reprendre une note Natixis…

Source : ZeroHedge

Mention spéciale à la Banque du Japon qui détient autour de 45% de la dette étatique nationale.

Sortie barrée par les décrets d’application de Sapin 2 !

Depuis la publication au Journal Officiel du 25 juin de deux décrets d’application à la loi Sapin 2, les épargnants français sont enfin officiellement prisonniers d’une clôture en barbelés – que dis-je ? pardonnez-moi, mon esprit s’égare ! – je voulais bien sûr écrire « sont protégés de tout risque systémique grâce à notre bienveillant législateur ». Pour les détails, je vous renvoie à cet article du magazine Gestion de Fortune. Voilà en cas de gros problème de quoi considérablement rallonger le délai de traitement de vos demandes de retraits, dont la durée légale se monte déjà à 15 jours pour les contrats d’assurance-vie en ligne et… à deux mois pour les autres !

Les bonnes nouvelles du trimestre : le livret A ne sera pas taxé !

Réjouissons-nous malgré ces tristes nouvelles : notre bon gouvernement nous fait une grâce. La grasse rémunération qu’il nous octroie sur le Livret A, à défaut d’avoir été augmentée de 0,75% à 1% au 1er août comme le voudrait la formule en vigueur, échappera (pour le moment) à l’impôt et aux prélèvements sociaux. Tant pis si ce placement fait pour la première fois l’objet d’un rendement inférieur à l’inflation moyenne constatée depuis janvier.

Comment tirer son épingle du jeu en matière d’assurance-vie ?

Vous devez négocier d’arrache-pied la rémunération du commercialisateur. Selon Le Blog Patrimoine :

« Au-delà des frais d’entrée qui sont quasi-intégralement reversés au commercial qui vend le contrat d’assurance vie (sauf 0.50% conservé par la compagnie d’assurance vie), les commerciaux qui vendent les contrats d’assurance (vous pouvez les appeler, courtiers en ligne, courtier, CGPI, banquier…) ou leur entreprise pour les salariés perçoivent :

– Une part des frais de gestion du contrat d’assurance-vie ; ces frais de gestion sont prévus dans les conditions générales du contrat d’assurance-vie et sont le plus souvent compris entre 0.60% et 1%.

– Une part non négligeable des frais de gestion de l’unité de compte sur lequel vous êtes investi ou du fonds euros ; vous noterez que le taux de rétrocession au profit du distributeur est inférieur à 0.10%/an sur le fonds euros traditionnel, 0.30%/an sur le fonds euros dynamique et -+1%/an sur les unités de compte. »

Si vous êtes conseillé par un CGPI, gardez néanmoins à l’esprit qu’un professionnel indépendant doit se rémunérer s’il veut être en mesure de pouvoir continuer à vous conseiller. A vous de juger si ses factures d’honoraires de conseil et la rémunération qu’il perçoit sur vos placements est à la hauteur des résultats.

Ensuite, détenez plusieurs contrats, à la fois pour pouvoir en utiliser certains en nantissement dans le cadre d’un prêt bancaire et pour diversifier le risque politico-financier. A ce titre, intéressez-vous aux contrats d’assurance-vie luxembourgeois dont je vous exposais les mérites dans un précédent article. En cas de turbulences politiques en France, le Luxembourg, situé est en Zone euro proche et relativement francophone, restera très certainement arrimé à l’Allemagne.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit