Si les taux se mettent à remonter comme le pensent de plus en plus d’observateurs avertis, la solidarité risque de se payer plus cher.

"Le marché a reconnu que les taux zéros étaient une aberration économique. Seul l’interdiction du cash permettrait aux gouvernements de contrôler l’argent de façon à avoir des taux nuls". ?Pierre Leconte, Le Temps du 22 juin

De plus en plus de gens sérieux et compétents pensent que les taux d’emprunt ont connu leur plus bas et qu’ils vont maintenant remonter. Les taux américain à 10 ans devraient s’aligner sur la croissance nominale américaine anticipée, soit 4,5%. Les moins bonnes signatures que l’Etat américain emprunteront pour plus cher et les meilleures signatures (Allemagne, Suisse) pour moins cher.

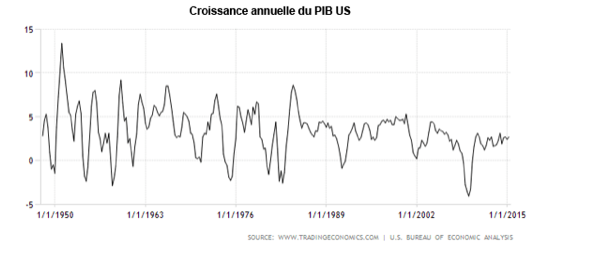

Voyons un peu cette idée selon laquelle les taux d’intérêt suivent la croissance. Voici la croissance de l’économie américaine en rythme annuel depuis 1948.

Et voici les taux d’intérêt à 10 ans du gouvernement américain.

Je défie quiconque de trouver une quelconque corrélation entre ces deux courbes. L’explication de la hausse des taux me semble se trouver ailleurs. Mais d’abord rappelons-nous que la masse de dettes ne cesse d’enfler et que ce qui devient de plus en plus abondant devient aussi de moins en moins cher. Le marché obligataire a jusqu’à présent échappé à cette règle puisque malgré la multiplication des emprunts d’Etat les taux baissaient.

Pourquoi de telles dépenses ? ?

Autrefois, les Etats empruntaient surtout pour faire la guerre. Comment se fait-il donc, puisque nous sommes officiellement en paix, que les pays développés aient de tels besoins d’argent ?

En réalité, il ne s’agit pas de guerre mais de paix sociale, la "solidarité", cette redistribution qui fait que les chômeurs ont des allocations, les retraités des pensions, les malades des soins et les pauvres des "minima sociaux". Il y a deux façons de financer cette solidarité : par l’impôt ou par la dette.

Récemment, la plupart des pays ont préféré recourir à la dette : c’est moins impopulaire que les impôts. Tout le monde s’accorde pour dire qu’il faut plus de solidarité avec l’argent des autres. Mais avec le sien, c’est une autre histoire… D’où l’avantage du déficit public : éviter les sujets qui fâchent. Plus la peine de chiffrer qui va payer quoi, à qui et pourquoi et de présenter l’ardoise.

Lorsque les taux vont monter, M. le Marché va se charger de chiffrer la solidarité et ça promet de devenir intéressant. Pour le moment, M. le Marché a l’air de penser que les Français n’ont pas à payer beaucoup plus cher pour leur solidarité que les Allemands ou les Suisses. Mais il pourrait changer d’avis, pour la simple raison que nous en voulons toujours plus…

Lorsque nous ne pourrons plus nous offrir notre paix sociale à crédit, il faudra que les contribuables passent à la casserole et cela fera mal à la "croissance". La redistribution représente 33% des dépenses des Français. Lorsque qu’il faudra prendre aux uns pour donner aux autres et non plus emprunter, pensez-vous que les dépenses globales des Français resteront les mêmes ? Imaginez-vous la baisse de PIB (décroissance) qui en résulterait ? Ce doit être ce qu’on appelle l’austérité… Pour plus d’analyses de ce genre et de conseils pour votre argent, c’est ici et c’est gratuit