L’épidémie de coronavirus chinois se développe. Comment en appréhender les conséquences pour l’économie et les marchés ? Sans doute est-il nécessaire de faire la distinction entre risque et incertitude. Face à l’incertitude, ce ne sont pas les données fondamentales qui déterminent le prix des actifs, mais la croyance relative à ces données. C’est seulement quand le décalage entre réalité et croyance paraît trop important qu’un ajustement de cette dernière peut intervenir.

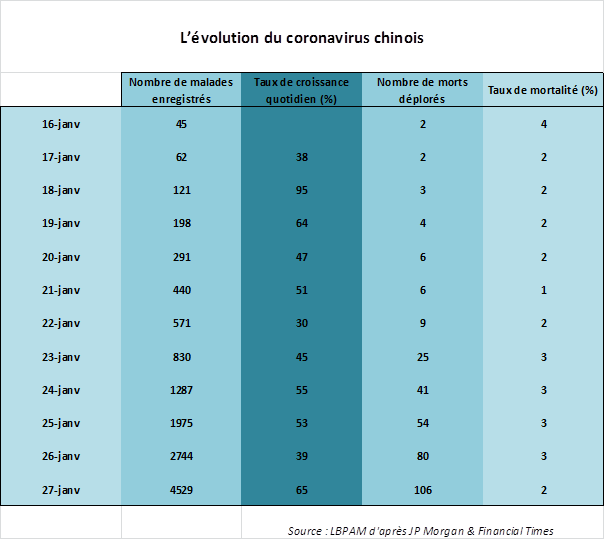

4529 personnes avant-hier soir étaient touchés par le coronavirus chinois et 106 d’entre elles en sont mortes. Le taux de mortalité atteindrait un peu plus de 2%. Ce niveau est significativement inférieur à celui du SRAS (autour de 10%). Faut-il pour autant en conclure que le nouveau virus est moins dangereux que la référence retenue ? Evidemment non et ceci pour trois raisons, qui pourraient d’ailleurs ne tenir qu’en une seule : ce n’est qu’à la fin de l’épidémie qu’on pourra tirer des statistiques qui permettront de proposer des comparaisons tant soit peu fondées. Proposons néanmoins notre « règle de trois » : le développement de la maladie n’est pas connu (en Chine et hors de Chine), le dénominateur et le numérateur du taux de mortalité ne peuvent être quantifiés et donc on ne peut rien dire de définitif sur la létalité de la maladie.

Pour information, le tableau ci-dessous retrace l’évolution de la maladie depuis la mi-janvier. Le point central est la forte progression du nombre de malades.

Comment alors appréhender les conséquences pour l’économie et les marchés de la crise sanitaire en cours ? Sans doute, doit-on revenir à Franck H Knight, l’économiste américain fondateur de la première école de Chicago. En 1921, il propose, dans son livre « Risk, Uncertainty and Profits », la distinction entre risque et incertitude. Les risques peuvent être quantifiés en y attachant des probabilités tirées de l’expérience ou de l’analyse statistique, alors que l’incertitude n’est pas mesurable et correspond à des « inconnus inconnaissables ».

Face à l’incertitude « fondamentale », le choix des agents économiques se porte sur des stratégies solides, à défaut d’être sophistiquées. Le but est de se protéger contre les évènements imprévus ou les changements inattendus. Face à l’incertitude, ce ne sont pas les données fondamentales qui déterminent le prix des actifs, mais la croyance relative à ces données. C’est seulement quand le décalage entre réalité et croyance paraît trop important qu’un ajustement de cette dernière intervient. En attendant, l’attentisme, voire le pessimisme, prévaut. A ce titre, les mouvements du marché d’un jour à l’autre ne sont probablement pas porteurs d’une signification particulière.

Dans ce cadre analytique, comment les idées peuvent-elles guider l’action ? Deux pistes peuvent être proposées : l’analogie, en comparant la crise actuelle à des expériences passées considérées comme « représentatives », et l’intervention de politique économique, avec la conviction que « prévenir peut aider à guérir ».

Le raisonnement par analogie est l’exercice auquel nous nous sommes livrés mercredi dernier (l’Eco du Matin du 22 janvier). Je n’y reviens pas. Concernant la politique économique, il est plus que probable que les autorités chinoises vont mettre en œuvre un programme de soutien à l’activité. L’objectif premier de stabilité les y oblige. Comment feront-elles ? On ne le sait pas : mesures nouvelles ou un calendrier plus précoce de mise en place de mesures déjà programmées. Dans tous les cas, l’ambition sera probablement que l’effet inévitablement décevant de chiffres économiques de début d’année un peu faibles soit compensé par des perspectives plus favorables pour la période qui suit.

Passons au reste du monde. Il apparaît, sans trop de surprises, que les marchés financiers développent des anticipations de politique monétaire davantage assouplie. Dans le cas américain, le contrat future sur le taux des fonds fédéraux en décembre prochain indique un niveau de 1,265% ce matin, contre 1,385% le 16 janvier. L’équivalent pour un taux euribor 3 mois est passé entre les deux mêmes dates de -0,375% à -0,410%. L’orientation est la même ; mais l’ampleur est nettement moindre.

Les banquiers centraux vont-ils envoyer des messages de « connivence » aux investisseurs ? La volonté qu’à court terme la confiance ne s’effrite pas de trop peut inciter à cela. Mais la nécessité d’une certaine « tempérance », dans un contexte de réglage monétaire très accommodant, pousse à se réfréner. Nous aurons un début de réponse ce soir, avec les conclusions du Federal Open Market Committee de la Fed américaine.