Le marché envoie trois messages sur son environnement : le contrôle de l'épidémie reste imparfait, l'économie se reprend et la politique est peu lisible. De fait le nombre de nouveaux cas de COVID – 19 aux Etats-Unis est à un plus haut et les récentes initiatives des Etats-Unis vis-à-vis de l'Europe surprennent. Quel sens leur donner ? Reste la question de la croissance, avec des indicateurs conjoncturels qui s'améliorent et un FMI qui pointe un retour à « meilleure fortune » plus graduel qu'anticipé en avril dernier.

Pourquoi ?

Il faut aussi s'intéresser aux analyses de la BCE sur la « proportionnalité ». Elles apparaissent beaucoup plus économiques que juridiques.

Les marchés restent hésitants. Le flux d'informations conforte-t-il les anticipations qu'investisseurs et opérateurs avaient collectivement en tête ? En fait, pas totalement. Bien sûr, la dynamique économique immédiate dépasse les attentes ; les indices de surprise économique en attestent. En revanche, alors que rien de bien nouveau n'apparait à l'horizon du réglage de politique économique (il reste et restera très accommodant) les nouvelles sur le double front de la maladie et de la politique sont décevantes.

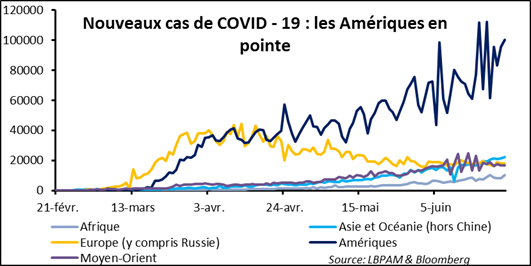

Pour ce qui est du nombre de nouveaux cas de COVID – 19, la situation sur le continent américain reste préoccupante. Le profil ne suit pas celui observé en Europe. Qu'il s'agisse des Etats-Unis et du Brésil, un confinement pas assez strict et/ou pas assez long est probablement dans une large mesure à l'origine de la divergence. Le point est bien repéré. N'insistons donc pas davantage.

Passons aux dossiers politiques et particulièrement à la politique commerciale de la Maison Blanche. Les marchés y sont sensibles. Toute une série de prises de parole laissait entendre que l'Europe était « dans le collimateur », en n'oubliant pas un climat diplomatique un peu tendu avec Berlin (achat de gaz russe et stationnement de troupes américaines en Allemagne) :

− nouvelles menaces de sur-taxation des importations de voitures européennes

− sortie des discussions dans le cadre de l'OCDE sur la taxation des entreprises du digital et menaces sur les pays (dont ceux de l'UE) qui agiraient de façon unilatérale

− remise à plus tard (après les élections de novembre) de la résolution du litige Boeing versus Airbus.

Eh bien, l'Administration américaine est passée à l'acte et a décidé de cibler un panel de biens importés, dont les droits de douane vont être relevés dans le cadre de la condamnation de l'UE par l'Organisation Mondiale du Commerce (OMC) sur le dossier des aides à Airbus. Elle en a le droit et, puisque la très probable condamnation des Etats-Unis pour soutien indu à Boeing prend du retard (le verdict serait pour plus tard cet été ou pur l'automne prochain), une fenêtre d'opportunité apparaît pour créer un rapport de force en sa faveur avant les inévitables négociations bilatérales qui finiront par s'ouvrir. Et puis cela soulage de prendre des mesures à l'encontre d'un partenaire qui, accumule les excédents commerciaux bilatéraux ! Pourtant aucune des deux parties ne sortirait gagnant d'un « jeu », qui reviendrait à positionner de part et d'autre des « tarifs » sur certains produits à un niveau durablement élevé.

Même si l'approche est tactique et à court terme, tout initiative mettant en avant un unilatéralisme renforcé des Etats-Unis ne peut qu'inquiéter les marchés. Surtout dans un environnement qui manque de lisibilité. Remarquons au passage que les Européens ont ici des raisons aussi d'être préoccupé : en lien avec une maturité politique encore insuffisante sur le « vieux continent », ni les Américains, ni les Chinois ne paraissent vouloir traiter l'UE et ses pays-membres à l'aune de leur poids économique dans le monde.

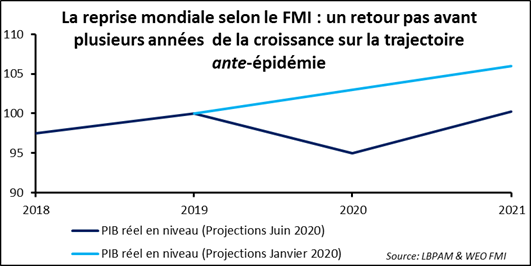

L'observateur attentif aura noté, non pas la contradiction, mais le mauvais alignement entre des indicateurs conjoncturels, qui surprennent à la hausse, et le nouveau jeu de prévisions économiques du FMI, qui revoit la croissance à la baisse. Après un premier semestre plus mauvais que prévu en avril, le retour à « meilleure fortune » sera plus graduel qu'anticipé. Les raisons ? Une mobilité toujours contrainte et des capacités d'offre « endommagées ».

En fait, pour revenir à cette question de mauvais alignement, comment ne pas insister sur le fait que le spectaculaire rebond des résultats d'enquête dit beaucoup sur l'évènement spectaculaire que l'économie mondiale vient de vivre et peu sur les perspectives au-delà du très court terme. Un autre point mérite l'attention. Les formidables mesures monétaires et budgétaires de soutien et de relance n'auraient qu'un impact modeste sur le tempo de la croissance. A moins que la sortie de l'engourdissement, provoqué par une crise largement inusitée, demande plus de temps que ce qu'on imagine. L'hypothèse ne peut pas être rejetée. N'oublions pas que nous explorons une terra incognita.

Changeons de sujet et intéressons-nous au compte-rendu du Conseil des gouverneurs de la BCE du 4 juin dernier. Le sujet de choix est évidemment la justification de la proportionnalité de ses actions. On se souvient qu'au début du mois de mai la Cour constitutionnelle allemande (Cour de Karlsruhe, CK) avait « retoqué » le programme d'achat de titres publics, au titre d'un manque de justification de son caractère proportionnel.

On pouvait redouter un décalage de champ analytique entre la CK et la BCE : le juridique versusl'économique. De fait celui-ci est tout à fait visible. Le 5 mai, la première affirmait que, dans le cas d'espèce, « le principe de proportionnalité ne peut remplir sa fonction corrective aux fins de la sauvegarde des compétences des États-membres, ce qui prive de sens le principe d'attribution ». Rappelons que le principe d'attribution stipule que les institutions de l'Union « n'agissent que dans les limites des compétences que les États membres lui ont attribuées dans les traités pour atteindre les objectifs que ces traités établissent ».

La réponse du Conseil des gouverneurs de la BCE est bien très économique. Les termes « proportionnel » ou « proportionnalité » apparaissent trois fois ; c'est du moins ce que j'ai compté :

- le PEPP (pandemic emergency purchase programme) est une mesure proportionnée pour contrer les risques de remise en cause de la stabilité des prix

- le PEEP et tout programme d'achat de titres est proportionné dans le contexte actuel afin de poursuivre l'objectif de stabilité des prix

- l'évaluation de la proportionnalité de toute initiative de politique monétaire doit tenir compte, entre autres, de la mesure dans laquelle elle contribue à la réalisation de l'objectif de politique monétaire, d'une part, et des effets secondaires involontaires possibles, d'autre part. Il faut déterminer si d'autres mesures de politique monétaire sont aussi efficaces et efficientes, tout en offrant un meilleur équilibre entre les effets escomptés et non intentionnels.

Le hiatus, au moins me semble-t-il est visible. Le « terrain de jeu » de la BCE est toute la Zone Euro et la CK est le « gardien de but » de la constitution allemande. Il n'est pas facile qu'ils puissent se retrouver avec une vue partagée. Est-ce opérationnellement un problème ? Sans doute pas. A partir du moment où il n'est simplement pas possible de demander au pouvoir politique allemand (le gouvernement et le parlement) de choisir entre la Bundesbank (et derrière elle tout l'Euro Système avec la BCE) et la CK, le compromis s'impose. Il se fabrique à coup de bonne volonté et de communication. Et chacun d'y mettre du sien, le ministre des finances, la BCE donc et même la CK. Qui a remarqué que le nouveau juge nommé à la CK, Astrid Wallrabenstein, vient de déclarer qu'il est dans l'intérêt de la Cour de prendre une attitude plus ouverte, dans la mesure où ses demandes sont reçues avec sérieux et si tant le personnel politique allemand que la Bundesbank et la BCE vont dans la « bonne direction » ? Tout le monde s'y emploie ; n'est-il pas !

Un autre point doit être relevé à l'intérieur du compte-rendu. L'enveloppe de PEPP « doit être comprise comme un plafond, ce qui implique qu'en cas de surprises significatives à la hausse des perspectives, elle ne devra pas être utilisée complètement ». Sans doute doit-on voir ici un élément de synthèse au sortir d'un débat sur l'importance de l'augmentation du programme. En fait, la taille reste conditionnée aux évolutions de la situation économique et financière.