En analysant 31 PMI manufacturiers dans le monde on trouve une confirmation de la sortie de récession industrielle mondiale et de l’amélioration séquentielle du secteur. Toutefois, la croissance n’est pas encore là, le PMI monde n’est que très marginalement au-dessus de 50 ; le malade est convalescent, mais pas encore pas guéri. Le gouvernement allemand met encore la main à la poche, dépenses d’infrastructures, cette fois c’est la Deutsche Bahn qui en profite, c’est une bonne nouvelle aussi pour l’emprunte carbone de l’Allemagne.

Point de marché : pourquoi si peu de stress sur les marchés ?

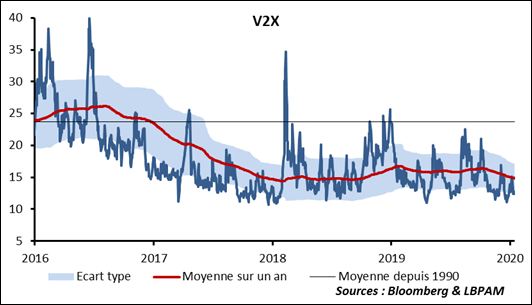

L’année 2019 est paradoxale : alors que les sources anxiogènes se multipliaient, politique, ralentissement économique, changement rapide de politique monétaire, la volatilité sur les marchés est restée extrêmement faible. Nous avions noté qu’en termes de corrections boursières, 2019 était une des plus calmes années depuis un quart de siècle. Autre mesure du stress de marché, le VIX est resté nettement en dessous de sa moyenne de long terme. Le VIX est ce matin à 12,4 contre une moyenne de long terme de 19,5. Son équivalent européen, le V2X est aussi à 12,4 contre une moyenne de long terme de 23,7

Un élément qui contribue à cette zénitude est la faible corrélation entre les différentes valeurs. Petite analyse du phénomène, ci-dessous.

Comment ça marche ? C’est simple mais besogneux : on prend l’indice Euro Stoxx 600 Européen, on calcule la performance journalière de chacune des valeurs, on calcule chaque jour la corrélation de ces performances sur les trois mois précédents entre valeurs (on calcule donc 600 x 599 / 2 corrélations chaque jours), et on fait la moyenne de ces corrélations.

Résultat, on trouve que les 600 valeurs de l’Euro Stoxx avaient tendance à être corrélées entre elles, donc à bouger dans la même direction par exemple en 2015 (une corrélation moyenne entre valeurs proche de 50%), mais que depuis 2017 cette corrélation s’est considérablement réduite.

Pourquoi est-ce intéressant ?

Cela signifie qu’il n’y a pas un facteur commun majeur pour expliquer la performance des actions. Si c’était le cas, elles auraient tendance à réagir ensemble, ce n’est pas le cas. C’est paradoxal dans un monde où les risques politiques/économiques/monétaires semblent majeurs.

Cela contribue aussi à expliquer le faible niveau de volatilité de l’indice. Si toutes les actions réagissent en même temps, l’indice va beaucoup bouger. Si chaque valeur a une réaction différente, par la loi des grands nombres, les mouvements doivent se moyenner à zéro. Et donc la volatilité de l’indice agrégé, VIX ou V2X, est faible. Cela ne veut pas dire nécessairement qu’il y a moins de risque, cela veut dire que les risques au niveau de chaque valeur se compensent en partie au niveau agrégé. Ce qui n’est pas du tout la même histoire.

La persistance de cette situation aidera les marchés à rester peu volatiles.

Retournement de tendance ?

Cela se confirme de plus en plus, il y a du mieux sur l’économie. Maintenant que tous les PMI du mois de décembre ont été publiées, nous pouvons faire une analyse un peu plus fine. Premier point, simple, le PMI manufacturier mondial, s’est un tout petit peu tassé en décembre, mais après une hausse continue de quatre mois après juillet. Et surtout, depuis novembre il est repassé au-dessus de 50, certes de manière très marginale. La récession industrielle mondiale est finie !

D’autre part, en, regardant la variation des PMI manufacturiers dans 31 pays, on trouve que la proportion de ceux qui sont en hausses est maintenant supérieure à 50%. Il s’agit donc bien d’un mouvement global d’amélioration.

On remarque aussi que l’Asie, particulièrement touchée par les négociations commerciales entre la Chine et les Etats-Unis, a une forte proportion de PMI en hausse. C’est cohérent avec les derniers chiffres de commerce international qui montraient un regain de dynamisme. L’Amérique est à la traine : si les indices aux Etats-Unis et en Colombie s’améliorent, ils baissent au Canada au Mexique et au Brésil.

Conclusion : ne nous excitons pas trop, le PMI manufacturier mondial était 50,1 seulement en décembre. On est loin de l’euphorie ! Mais la tendance d’amélioration semble de plus en plus claire.

Un peu plus de relance budgétaire en Allemagne

Encore un petit pas du gouvernement allemand. Le gouvernement a annoncé hier des dépenses d’infrastructures de 86 milliards d’euros sur 10 ans pour le réseau ferré, une augmentation de 54% par rapport au plan précédent.

Le mouvement est intéressant pour deux raisons.

D’une part l’Allemagne a été particulièrement parcimonieuse avec ses investissements publics sur les deux dernières décennies. Le débat sur le surplus budgétaire a conduit l’état à ouvrir progressivement sa bourse, les projections pluriannuelles montrent que l’assouplissement budgétaire se fera essentiellement par des dépenses d’investissement. L’annonce d’hier est donc bien cohérente avec cette stratégie.