Tout comme l'activité, l'inflation a subi les effets de la crise sanitaire. Un processus de normalisation est engagé. Celui-ci cache-t-il des mouvements de prix relatifs ou doit-on s'attendre à un simple retour au status quo ante ?

Le regard que la Fed jette sur l'inflation a changé ; on le sait. Faut-il alors s'attendre à des changements de communication ce soir au sortir du comté de politique monétaire ?

Parlons Etats-Unis et plus spécialement de l'inflation et de ces implications en matière de politique monétaire . La cause paraît entendue ; la banque centrale se désespère d'une inflation trop faible et modifie sa stratégie pour assurer un réglage monétaire accommodant pour longtemps. Les prix finiront bien par remonter !

La réalité sait être ironique. Sur les trois derniers mois connus, le glissement sur un an du noyau dur des prix à la consommation a été supérieur aux attentes. Par exemple, et en étant aussi précis qu'un stratégiste inflation, 1,74% en août, à comparer à un consensus à 1,57% ! Au-delà de ce point de finesse du regard à apporter, un constat vaut : de juin à août, l'accélération est notable (+0,5 point à 1,7%). Que se passe-t-il ?

En fait, les prix paraissent bien avoir été tourneboulés par la gestion de la crise sanitaire et son « coup d'accordéon » confinement - déconfinement . En la matière, on observe sur les derniers mois une volatilité comparable sur l'inflation et sur l'activité. Sachant que dans les deux cas, elle est assez exceptionnelle.

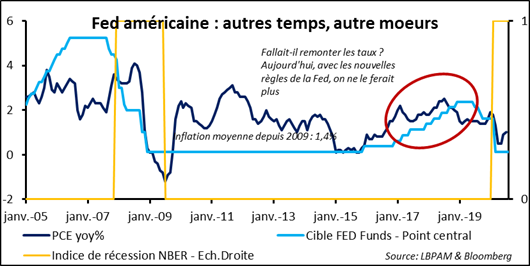

Le bon diagnostic serait alors celui d'une normalisation en marche . Le glissement sur un an du noyau dur des prix à la consommation, qui oscillait autour de 2,3%[1] durant les quelque 6 à 7 mois antérieurs à l'épidémie, a donc reculé jusqu'à 1,2% en juin dernier. A +1,7% en août, il aurait rattrapé près de 50% de la baisse. La conclusion est alors facile à présenter : attendons quelques mois encore et le processus de normalisation serait accompli. Disons au printemps ou à l'été prochain.

Le raisonnement est sans doute un peu court. Essayons d'aller un peu plus loin. D'abord, remarquons que tous les prix ne sont pas « raplapla ». Ainsi ceux de détail des voitures, neuves et d'occasion, accélèrent et les indicateurs avancés à notre disposition suggèrent une poursuite du phénomène . Le prix de ces dernières explique à-peu-près à lui tout seul l'accélération du noyau dur le mois dernier ! Pourquoi cela ? On a envie de dire que dans un contexte de stock plutôt faible et de production encore désorganisé, une demande bien orientée, au titre d'une hésitation des gens à prendre les transports en commun, pousserait les prix à la hausse. Va-t-on observer des phénomènes similaires dans d'autres secteurs ?

Ensuite et a contrario , la dynamique des coûts salariaux unitaires, si tant est que les conséquences économiques de la crise sanitaire n'aient pas tout remis en cause (hypothèse que nous ne retenons pas) est calme et plaide en faveur d'une inflation contenue . Cela tient à des gains de productivité que les entreprises ont voulu conserver, même dans un contexte économique chaotique, et à des salaires très « sages ».

On le sent ; l'incertitude existe. Mais le profil des coûts unitaires suggère un socle conjoncturel en faveur d'une inflation toujours contenue . Le simple regard sur une courbe de Phillips bien plate (elle relie taux de chômage et inflation) confirmerait la proposition. Et puis, un regard plus structurel renforce le point et le transforme en conviction : une démographique moins enlevée et une concurrence toujours forte plaident pour une dérive des prix contenue.

Bien sûr, rien n'est éternel, au moins en économie . Il est possible que l'expérience de la COVID-19, après celle de la crise financière il-y-a 12 ans de cela, crée un nouvel équilibre « sociétal » qui fasse la part moins belle à l'économie de marché et à l'efficacité qui va avec. Un peu comme ce fût le cas progressivement au cours des années 60, l'inflation se ferait plus forte. Si la vigilance en la matière s'impose, disons simplement qu'on en est pas encore là !

Voilà ce qu'on peut dire concernant l'inflation . Si tant est que la Fed soit sur une ligne analytique voisine, comment intégrer le diagnostic dans la conduite de la politique monétaire ? On devrait en savoir plus ce soir, avec les éléments de communication post -réunion du comité de politique monétaire (FOMC) : le communiqué, le nouveau jeu de projection des membres du FOMC et la conférence de presse du Président du Board, Jerome Powell.

Commençons par rappeler que le tout formera aussi la première déclinaison de la nouvelle stratégie monétaire de la banque centrale américaine et des nouveaux objectifs de moyen terme . Synthétisons-en les raisons :

- Un taux neutre (le taux d'intérêt théorique en harmonie avec un environnement économique « stable ») qui a baissé avec le temps ;

- Une inflation, tant observée qu'anticipée, sous la barre des 2% ;

- Un taux de chômage plus bas qu'attendu, sans que pour autant les pressions inflationnistes se renforcent ;

- L'ensemble fait conclure à un niveau de taux directeur de la Fed positionné le plus souvent assez bas, ce qui limitera le potentiel de baisse en cas de récession (la barre du zéro étant considérée comme très difficilement franchissable).

D'où les nouveaux objectifs :

- Une cible d'inflation moyenne : si l'inflation a été pour un temps sous la barre des 2%, la Fed laissera celle-ci être au-dessus pour un autre temps, dans un souci de « compensation » ;

- La recherche d'un taux de participation maximum de la population active et ceci même si le taux de chômage apparaît comme très bas ;

- La stabilité financière est une condition nécessaire à l'atteinte des objectifs de prix et d'emploi ; il me semble toutefois que l'approche macro-prudentielle est la première « ligne de défense » en la matière.

D'un point de vue pratique, on doit comprendre que la perspective d'une hausse du taux directeur s'éloigne. Avec ce nouveau cadre, la hausse des taux de 2018 et 2019 n'aurait pas eu lieu .

Est-ce que la mise en place de cette nouvelle stratégie et la définition de ces nouveaux objectifs impliquent des changements à attendre dans les éléments de communication présentés ce soir ? On pourrait le penser et le point a été débattu au sein des instances de conseil et de décision de la banque centrale. La conclusion des discussions, si on comprend bien, a pourtant été en faveur d'une approche graduelle. On a envie de dire que

- La forward guidance (guidage prospectif) resterait inchangée , avec l'affirmation que le taux directeur restera inchangé tant que la Fed n'est pas convaincue que l'économie est sur une trajectoire menant à l'atteinte de ses objectifs de prix et d'emploi ;

- La révision des projections économiques fera apparaître un regard plus confiant sur le déroulé à venir ; on sera particulièrement attentif à la vue sur 2023 en matière d'inflation et de marché du travail ;

- Il est possible que la justification du programme de QE ( Quantitative Easing ) évolue en faveur du maintien de conditions financières favorables et s'éloigne de la nécessité d'assurer la stabilité financière ;

- Durant sa conférence de presse, Jerome Powell « assurera le service après-vente » de la nouvelle stratégie et des nouveaux objectifs et devrait insister sur la nécessité de maintenir un réglage budgétaire accommodant.

[1] Rappelons que la référence de la Fed n'est pas le core PCI mais le core PCE, positionné en moyenne 0,4 point plus bas.