Aucune mode managériale ne périmera ce fait : en règle générale, les composants de la structure économique des entreprises juridiquement constituées sont de trois sortes ; l’une des trois étant celle des entreprises dans l’entreprise, avec leurs coûts directs et leurs marges directes.

L’économie définie appelle « entreprise » toute organisation qui a pour raison d’être la vente de marchandises composées (Economie Matin du 23 février et dans le Précis d’économie objective ce chapitre). Puisqu’il y a dans les entreprises les grandes surfaces et plateformes internet de vente au détail que nous fréquentons, utilisons ce qu’elles donnent à observer pour repérer quels sont, en règle générale, les composants de la structure de fait des entreprises juridiquement constituées. L’entrée dans ces considérations apparemment secondaires est indispensable pour situer exactement la formation des prix auxquels les entreprises vendent.

Au bonheur des économistes épris de faits élémentaires

Comme le fit Émile Zola pour écrire Au Bonheur des Dames, enquêtons. L’enseigne ne nous indique généralement pas le statut juridique d’un commerce. Peut-être s’agit-il d’une affaire en nom personnel, peut-être l’enseigne est-elle franchisée, peut-être s’agit-il d’une société comme c’est aujourd’hui de plus en plus fréquemment le cas, voire d’une société de sociétés. Quoi qu’il en soit, c’est toujours avec une entité juridiquement constituée que les fournisseurs contractent leurs ventes et que les clients contractent leurs achats. C’est pourquoi de cette entité on peut aussi bien dire qu’elle est l’entreprise contractuelle – celle que nous appelons au quotidien l’entreprise sans autre précision.

L’offre que nous observons porte sur un assortiment divisé en départements, eux-mêmes composés de rayons, rayons eux-mêmes composés de familles d’articles. Les ventes sont enregistrées de telle façon qu’elles puissent être totalisées par article, famille, rayon et département. Comme à chaque vente est couplée de la production de marge, positive ou nulle ou négative, il est remarquable que les départements, rayons, familles et articles ont ces points communs avec l’entreprise contractuelle dont ils sont des segments : ils produisent du chiffre d’affaires et de la marge (au prochain article, nous verrons qu’un autre point commun est qu’ils mobilisent de l’investissement).

Les entreprises dans l’entreprise, les services communs, les ateliers

Rares, très rares, sont les entreprises contractuelles, en d’autres termes les entreprises juridiquement constituées qui ne vendent qu’un seul produit. Les entreprises contractuelles vendant le plus souvent plusieurs produits, dont fréquemment des sous-produits de leur activité principale, les entreprises contractuelles sont le plus souvent composées d’entreprises dans l’entreprise.

Cela ne fait pas qu’une entreprise n’a toujours pour composants que des entreprises, autrement dit que des centres producteurs de marge (dénomination mieux aiguisée que « centres de profit » puisqu’il n’y a que l’entreprise contractuelle qui puisse distribuer du bénéfice). Ce qu’on peut génériquement appeler « service commun » est l’une des deux autres sortes de composants de la structure économique de beaucoup d’entreprises – services communs, dont une direction générale susceptible d’inclure un secrétariat général, qu’on a tort de classer « improductifs » : certes ces services ne sont pas producteurs de ventes et, partant, de marges, mais que ce qu’ils produisent est fréquemment indispensable à l’existence même des centres de production de marge.

La troisième sorte de composants de la structure économique des entreprises contractuelle est celle des ateliers, lesquels sont pour bien des entreprises contractuelles plus visibles que ce qui se passe dans les bureaux et sur le front de vente, comme les visites d’usine donnent à le constater. La fabrique d’épingles décrite dans l’Encyclopédie de Diderot puis reprise par Adam Smith pour sensibiliser à la division du travail est un atelier interne à une entreprise, cet atelier produisant possiblement plusieurs modèles d’épingles et cette entreprise ne vendant peut-être pas que les épingles produites par cet atelier. Lorsqu’un atelier est interne à une entreprise dans l’entreprise, comme par exemple le laboratoire de boulangerie et de viennoiserie du département alimentaire d’un hypermarché, ses coûts entrent complètement dans les charges directes de l’entreprise de fait dont il est une division. Et lorsqu’un atelier interne fournit plusieurs entreprises dans l’entreprise, ses coûts doivent être répartis.

Les entreprises mères et filles, les appartenances directes

Dès lors qu’il y a entreprises dans l’entreprise, l’entreprise contractuelle peut être dite « mère » et les entreprises dans l’entreprise dites « filles ». Chaque entreprise fille de l’entreprise contractuelle est elle-même susceptible d’être mère de deux filles au moins : repenser aux départements segmentés en rayons eux-mêmes segmentés en familles, avec les produits (les articles, les références dont certaines peuvent être de la prestation de service) qui composent l’assortiment et se trouvent en positions terminales de l’arborescence des entreprises dans l’entreprise.

Dans cette arborescence, disons des filles sœurs qu’elles sont de même appartenance directe. Par exemple, une entreprise contractuelle a quatre filles de premier niveau, chacune appelée ici par une lettre de A à D. La fille A est elle-même, supposons-le, mère de sept filles, chacune appelée ici par deux lettres, de AA à AG. Ces sept sœurs sont de même appartenance directe. En revanche, les filles B à D et leurs propres filles ont une appartenance directe – une généalogie, peut-on dire – différente de celle qui est commune aux sœurs AA à AG.

Notons que les entreprises contractuelles appartiennent toutes à l’ensemble des entreprises juridiquement constituées. À cette appartenance directe est attachée une propriété que l’analyse et la pratique économiques ne doivent pas occulter : quelles que soient leurs activités, les entreprises contractuelles sont en concurrence entre elles pour ce qui est de leur financement permanent (capital).

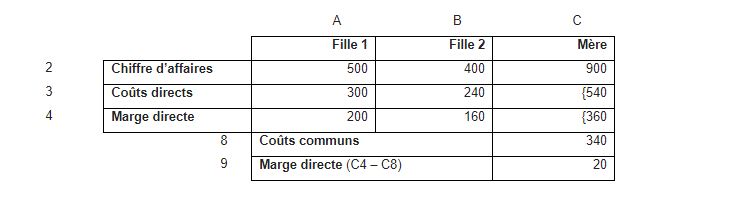

Le tableau gigogne des résultats directs

Les entreprises contractuelles et les entreprises dans l’entreprise qu’elles comportent ont sans aucune exception des résultats directs : du chiffre d’affaires et des coûts directs. Mais ces deux éléments ne suffisent pas à modéliser la formation des résultats finaux des entreprises contractuelles. En première approche, c’est à cause du phénomène des coûts communs aux entreprises dans l’entreprise. Par exemple, le salaire d’un chef de département est un coût commun aux rayons qui composent ce département.

Pour rendre compte du fait que les entreprises dans l’entreprise ont des coûts directs et des coûts communs, l’argumentation qui se trouve à cette page web établit qu’un tableau gigogne convient. En voici le tracé, dans l’état initial où’il se présente au point 8 de cette argumentation (sur ce que le signe ‘{‘ indique en cellule 3C, suivre ce lien et sur ce que même signe ‘{‘ indique en 4C suivre cet autre lien) :

Les lignes de ce tableau sont numérotées 2, 3, 4 puis 8 et 9. Cela signifie que sont à insérer une ligne 1 avant la 2 ; les trois lignes 5 à 7 entre la 4 et la 8 ; peut-être plusieurs lignes après la 9. Pour ces insertions, le guide va être la relation RPP’ : toute rentabilité R est égale à une productivité P fois une profitabilité P’. Cette équation intervient déjà, inexorablement, dans la répartition du revenu global, voir Economie Matin du 22 juin. Je vais montrer que 1) cette même équation intervient forcément dans la formation des prix auxquels les entreprises vendent ; 2) que de cette intervention résulte la loi normative du plein échange final (Economie Matin du 6 juillet).

Source et compléments

Précis d’économie objective, deuxième partie, propositions 11.3 à 11.6. L’extrait ci-dessus du tableau gigogne, universel dans la réalité qu’il modélise, ne rend pas compte de ce qu’apporte d’encore non enseigné le modèle complet et la clarification conceptuelle dont il procède.