L’Union bancaire garantit que 1 € déposé en banque jouit de la même sécurité partout en Europe. L’Italie et l’Espagne montrent que ce n’est pas le cas.

Début juin, la faillite de Banco Popular en Espagne semblait avoir été résolue sans aucun problème dans le cadre des nouvelles règles de résolution bancaire européenne. L’Union bancaire, dont la construction est toujours en cours d’achèvement, semblait avoir atteint son but principal : limiter l’aléa moral. Les pertes furent supportées par les détenteurs d’obligations et les actionnaires alors que les contribuables ne déboursèrent pas un seul centime. Bien qu’il existe de nombreux défauts dans le nouveau système de résolution bancaire, la direction semblait être la bonne.

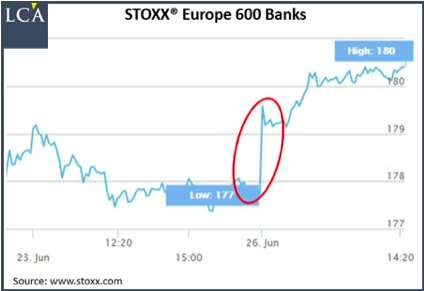

Cette impression fut néanmoins éphémère et périt dès que le gouvernement italien décida d’utiliser 17 Mds€ soustraits aux contribuables pour résoudre la faillite de deux banques vénitiennes, Veneto Banca et Banca Popolare di Vicenza, fin juin. Ainsi, les détenteurs italiens d’obligations séniors seront protégés malgré la philosophie générale de l’Union bancaire qui prévoyait la généralisation du bail-in. Selon cette procédure, les coûts des crises bancaires sont supportés par les créanciers et les actionnaires plutôt que par les contribuables. Rapidement après l’ouverture des marchés lundi 27 juin, le prix des obligations séniors des deux banques vénitiennes secourues bondit de plus de 15%.

« Ceux qui s’approprient les gains sont aussi ceux qui supportent les pertes »

Après la crise financière de 2007 et pendant la crise européenne de la dette en 2010-2012, le secteur bancaire européen fut dramatiquement affaibli. Pour endiguer les problèmes, la BCE ainsi que les gouvernements nationaux respectifs renflouèrent les banques à coups de centaines de milliards d’euros. Un des effets pervers de cette politique fut que le capital et les liquidités données aux banques dégradèrent les comptes publics ainsi que le bilan des institutions monétaires. A cela s’ajoute la réduction des incitations à la prudence, les banques s’attendant à être renflouées à chaque crise.

C’est pour résoudre ces problèmes que l’Union bancaire a été échafaudée. Les nouveautés introduites par ce nouveau système de supervision et de résolution sont supposées assurer que les crises bancaires soient gérées de manière ordonnée. Plus précisément, les « plans de résolution » doivent désormais être préparés avant que la situation d’une banque ne se détériore. A ceci s’ajoute qu’une partie des coûts d’une résolution doit maintenant être supportée par les détenteurs d’obligations, les actionnaires et en dernier recours les gros déposants avant que les fonds du Fond de résolution unique ne soient débloqués. Autrement dit, l’Union bancaire est supposée protéger les contribuables des faillites bancaires. Comme l’a déclaré Benoît Coeuré, membre du directoire de la BCE :

« Mettre fin aux bail-out n’est pas seulement crucial pour améliorer la discipline de marché mais aussi pour s’assurer que ceux qui s’approprient les gains sont aussi ceux qui couvrent les pertes. Ce serait cependant une erreur de supposer qu’il n’y aura plus de banques en difficulté une fois que le SSM [Système de supervision unique] est en vigueur et que la responsabilité de la supervision est transférée à la BCE. Donc si le Système de supervision unique veut être efficace il doit être complété par le Système de résolution unique pour gérer les banques qui ne sont pas viables. »

L’Union bancaire représente donc un changement radical par rapport au « principe de Geithner. » Ce principe, du nom de l’ancien secrétaire du Trésor américain, et suivi scrupuleusement après la crise financière de 2007, postule que pendant une crise, les créditeurs des grandes institutions financières doivent être complètement protégés. Geithner, en véritable suppôt des bail-out, a constamment critiqué les Européens pour n’avoir pas entrepris des plans de sauvetages assez ambitieux. Contrairement à la logique de Geithner, le bail-in fait supporter le coût de la résolution d’une crise bancaire principalement sur les créanciers. La substitution des bail-out par des bail-in permet donc de limiter l’aléa moral. Le bail-in signifie plus de responsabilité dans le secteur financier et une meilleure prise en compte du risque dans les prix.

Comment l’Italie vient de violer le nouveau système de bail-in

En liquidant Veneto Banca et Banca Popolare di Vicenza avec une facture de 17 Mds€ pour les contribuables, le gouvernement italien a renoncé au principe central de l’Union bancaire. La Commission européenne aurait pu empêcher ce bail-out en arguant qu’il était contraire aux règles européennes concernant les aides publiques ; elle se refusa de le faire. Cette décision ridiculise le nouveau système de résolution bancaire et détruit toute chance de limiter l’irresponsabilité du secteur financier. Comme l’a bien résumé le parlementaire européen Allemand Markus Ferber :

« Avec cette décision, la Commission européenne accompagne l’Union bancaire sur son lit de mort. La promesse que les contribuables n’interviendront pas pour sauver les banques en faillite a été brisée pour de bon. Je suis très déçu que la Commission a approuvé ce plan d’action. En agissant ainsi, la Commission a sapé massivement la crédibilité de l’Union bancaire. Si les règles communes gouvernant les résolutions bancaires sont violées de manière si flagrante, il est inutile de négocier davantage sur un régime commun d’assurance des dépôts. La précondition pour obtenir une Union bancaire fonctionnelle est une compréhension commune de ses règles. Si une telle compréhension commune est manquante, il est inutile d’approfondir davantage l’Union bancaire et de mutualiser les risques. »

Bien sûr, les grosses banques sont parfaitement satisfaites de cette décision de la Commission. Elle signifie que les banques pourront augmenter le risque de leurs placements et créer une inflation du crédit sans en supporter les coûts. Ainsi, à l’ouverture des marchés lundi, les actions des plus grandes banques Européennes se sont appréciées de manière substantielle.

Le nouveau bail-out italien démontre une fois de plus les difficultés rencontrées dans une union monétaire composée de plusieurs nations souveraines. Le gouvernement italien et la Banque d’Italie ont combattu sans répit le nouveau système de bail-in et ont réussi à le déjouer. En choisissant de résoudre le problème des faillites de Veneto Banca et Banca Popolare di Vicenza grâce à une injection d’argent public dans le but de préserver les détenteurs d’obligations, le gouvernement italien a pris une option coûteuse et dangereuse à long terme. Certes, la réaction du gouvernement italien est légale. Puisque le SRB [Conseil de résolution unique] a déclaré que les deux banques italiennes en question sont non-systémiques, leur liquidation est opérée selon la législation italienne sur l’insolvabilité. Le SRB a déclaré :

« Après un examen attentif pour déterminer si des mesures de résolutions sont nécessaires et proportionnées pour préserver les objectifs énoncés dans le cadre du système de résolution de l’Union bancaire, le SRB a conclu aujourd’hui que les actions de résolution ne sont pas justifiées par l’intérêt public. Plus précisément, aucune de ces banques ne fournit des fonctions essentielles et leur faillite ne devrait pas avoir d’effets négatifs importants sur la stabilité financière. En conséquence, les banques seront liquidées dans le cadre d’une procédure d’insolvabilité italienne normale. »

Mais si leur faillite « ne devrait pas avoir d’effets négatifs importants sur la stabilité financière », pourquoi l’Etat italien a-t-il décidé d’engager l’argent de ses contribuables dans ce gouffre financier ? Manifestement, la déclaration du SRB contredit les actions du gouvernement italien. En réalité, c’est ici l’ensemble de l’argumentation selon laquelle les renflouements des banques sont au service de la stabilité financière qui s’effondre. Le mauvais jugement des créditeurs et des actionnaires, et non pas la stabilité financière, voici que protègent les bail-out.

Nous arrivons donc à la situation cocasse où la banque Intesa, qui va bénéficier d’une subvention de 5,2 Mds€ pour le rachat de Veneto Banca et de Banca Popolare di Vicenza, déclare que la crise des banques vénitiennes, sans action de l’Etat, aurait affecté l’ensemble du système financier. Si Intesa a raison, cela signifie que le SRB n’aurait jamais dû juger les deux banques vénitiennes comme étant non-systémiques et donc qu’Intesa ne devrait pas toucher de subvention, la résolution de la crise devant être opérée par le SRB lui-même. Les contradictions du discours officiel révèlent les fissures se formant dans l’Union bancaire. L’Italie a détruit la crédibilité de cette Union. L’aléa moral n’est pas près de mourir. Les banques italiennes pourront continuer de prendre des risques inconsidérés en toute impunité jusqu’à ce que les contribuables soient une fois de plus appelés à leur rescousse.

Le futur de l’aléa moral en Europe

La décision prise par l’Italie va ainsi probablement tuer le bon de l’Union bancaire tout en laissant le mauvais intact. La supervision bancaire sera d’autant plus centralisée -et qui plus est dans les mains de la BCE. Une garantie des dépôts européens, augmentant d’autant plus l’aléa moral, verra surement le jour. Le bail-in était une avancé dans la bonne direction, mais son sabotage est imminent. Toute tentative d’assainir le secteur financier par intervention étatique renforce son instabilité. Il est quasiment impossible pour l’aléa moral de disparaitre dans un système institutionnel où l’Etat joue un rôle massif dans le secteur financier.

Ainsi, le système de bail-in tel qu’il a été organisé échouera très certainement pour les mêmes raisons que le Peel’s Act échoua au 19ème siècle. Le Peel’s Act, qui limitait la capacité des banques à émettre des billets, était basé sur des principes globalement sains. Mais ses défenseurs, qui faisaient parti de la Currency School, pensaient que l’application et la supervision de leur principe devait se faire grâce à une banque centrale. Comme l’écrit le docteur Joseph Salerno :

« Une banque monopolistique avec des liens si étroits avec l’Etat aurait à la fois l’incitation et l’influence nécessaire pour manigancer des écarts par rapport au principe pendant une panique financière dans le but d’éviter une panique bancaire […] C’est exactement ce qui se passa puisque le Peel’s Act fut suspendu régulièrement pendant les paniques, garantissant ainsi le renflouement des banques pour les futures crises et intensifiant par la même occasion leur propension à être inflationniste. »

De la même manière, le système de bail-in s’avérera inefficace si des échappatoires continuent d’exister et si la BCE continue d’être l’organisme qui supervise le secteur bancaire. Un système financier sain ne peut se développer que si les banques centrales sont retirées de l’équation et si nous n’acceptons aucune exception à la séparation des banque et de l’Etat.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit