La BCE a signalé que les taux resteraient bas plus longtemps. Une demi-surprise. En revanche deux points sont plus surprenants, la suggestion qu’elle pourrait infléchir sa communication sur l’inflation en acceptant un dépassement de 2% de l’inflation de manière prolongée, mais aussi l’idée qu’elle aurait des marges de manœuvres « considérables » sur le QE.

Point de marché : BCE, un peu plus accommodante

1. Des taux bas plus longtemps

Le message principal en termes de politique monétaire est que les taux devraient rester bas et stable pour encore plus longtemps qu’attendu. La BCE a étendu ses prévisions sur les taux qui devraient rester « à leurs niveaux actuels au moins jusqu’à la fin du premier semestre 2020 ». Mario Draghi a aussi ajouté que certains membres avaient envisagé une baisse des taux. Résultat, sur les anticipations de marché : les attentes sur l’année à venir incluent une probabilité plus faible de baisse des taux, puisque la BCE dit ne pas vouloir bouger, en revanche les anticipations à plus long terme ont encore baissé. Le marché nous dit maintenant que les taux monétaires vont repasser en positif en juin 2023 ! Patience et longueur de temps…

2. Changement sur la cible d’inflation ?

Plus intéressant peut-être pour le long terme, la suggestion d’un possible dépassement de la cible d’inflation de +2% pour une période prolongée. La Fed a elle-aussi changé sa communication sur le sujet en expliquant que pour atteindre l’objectif de 2% elle était prête à tolérer une inflation au-dessus à certains moments du cycle. Si la BCE devait emboiter le pas à la Fed dans cette direction, il s’agirait d’un changement important de la doctrine « proche mais sous les 2% » formulée en 2003 pour préciser l’objectif de la BCE. La crédibilité de la BCE à maintenir l’inflation proche de 2% est en effet de plus en plus érodée ; témoins les attentes de marché sur l’inflation cinq ans dans cinq ans, au plus bas historique.

3. Une possibilité d’un QE beaucoup plus large

Enfin il faut souligner que Mario Draghi a aussi indiqué en parlant du QE : « nous avons maintenant - puisque nous nous sommes arrêtés d’acheter des obligations - des marges de manœuvres considérables. Nous avons aussi le confort de la loi, après que la Cours Européenne de Justice nous ait donné explicitement une large discrétion pour poursuivre de manière proportionnée nos objectifs et respecter notre mandat ». Tous les mots comptent dans ce court passage. La BCE s’était fixé une limite d’achat à 33% de la dette souveraine existante. Il semble que cette limite, qui a été déjà modifiée puisqu’à l’origine elle était de 25%, pourrait de nouveau être amendée. Si c’est le cas la BCE disposerait alors d’un instrument de politique monétaire beaucoup plus efficace.

4. Le TLTRO III

Autre point attendu, les détails du TLTRO III ont plutôt déçu. La composante financière de l’Eurostoxx perd 0,65% sur la journée alors que l’Euro Stoxx ne cède lui que 0,05% sur la séance. Ce sont les banques « à problème », celles de faible qualité, qui ont le plus souffert comme le montre le graphique ci-dessous. En cause le taux sur l’opération, moins favorable que sur le précédent TLTRO ; 10 pdb au-dessus du taux de refi, ou 10 pdb au-dessus de la facilité de dépôt si les banques atteignent l’objectif d’encours de crédit fixés par la BCE. Il faut néanmoins modérer cette interprétation négative ; les conditions d’encours de crédit fixés par la BCE semblent plus faciles à atteindre, surtout pour ces mêmes banques à problème.

La nouvelle opération, tout bien compté, ne nous semble pas très différente de la précédente, et la déception du marché tient probablement plus au fait qu’il a été trop gourmand et attendait une BCE trop généreuse.

Le Bundestag enterre le débat sur Target II

Target II est un système de compensation entre les banques centrales nationales qui participent à l’Euro. Lorsque, par exemple le système financier italien n’arrive pas à se financer et fait appel aux opérations de la BCE, il crée une position débitrice de la Banca d’Italia vis-à-vis de la Bundesbank. Ceci est analysé, de manière erronée comme un prêt entre banques centrales, d’où un débat anxiogène en Allemagne car la Budesbank possède un compte créditeur de 920 milliards sur le reste de la Zone Euro.

Un rapport du Bundestag publié hier par un groupe d’experts économiques conclut (for justement à notre humble avis) « A notre avis aucune réforme globale du système Target n’est nécessaire, puisqu’il ne pose aucun risque significatif pour le contribuable allemand ». Le document, en Allemand, est disponible sur : https://www.bundestag.de/dokumente/textarchiv/2019/kw23-pa-finanzen-644412

On peut se réjouir de l’enterrement en grande pompe d’un débat qui n’aurait jamais dû commencer. On peut aussi se demander pourquoi le Bundestag a attendu autant d’années pour mettre les points sur les i. La reconduite du système tel quel permettrait de gérer la prochaine crise, il est un instrument majeur de politique monétaire pour compenser les déséquilibres entre pays-membres de la Zone Euro. Le blanc-seing du Bundestag tombe donc à pic pour les nominations aux principaux postes Européens : on voudrait replacer le président de la Bundesbank dans la course à la présidence de la BCE on ne s’y prendrait pas autrement !

Négociations sino-américaines

De l’autre côté de l’Atlantique, les négociations commerciales continuent de dominer les échanges, Donald Trump ayant confirmé aujourd’hui qu’il rencontrerait bien le président chinois Xi Jinping à l’occasion du sommet du G20 prévu à la fin du mois. C’est une bonne nouvelle, à prendre comme d’habitude avec une grande prudence.

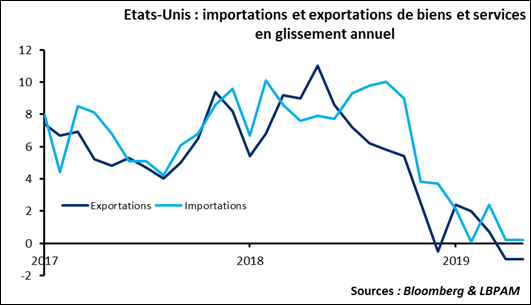

Trouver une solution devient urgent, la publication des chiffres de balance des paiements américains hier a confirmé que le commerce s’était arrêté. L’économie mondiale ne pourra pas supporter cette incertitude bien longtemps.