La loi Malraux concerne principalement les investisseurs qui souhaitent réduire immédiatement et considérablement leur fiscalité tout en développant leur patrimoine immobilier dans les hyper-centres villes. Elle permet d’acquérir un bien de caractère et préserver le patrimoine national tout en réduisant la fiscalité.

Le dispositif évolue

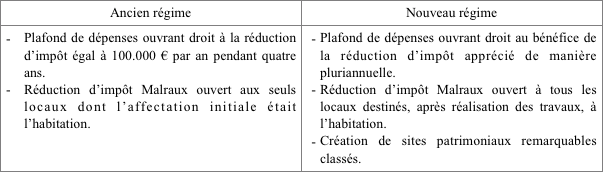

Le dispositif « Malraux » créé en 1962 a été mis en place pour garantir la réhabilitation des secteurs sauvegardés des grandes communes de France tout en proposant un avantage fiscal lié aux travaux de rénovation. Initialement, les investisseurs étaient soumis au régime du déficit foncier sans plafond de déductibilité et sans possibilité d’imputer les intérêts d’emprunt sur le revenu global. A compter de l’année 2009, les investisseurs bénéficiaient d’une réduction d’impôt calculée sur un plafond de 100.000 € de travaux par an (soit 30.000 € de réduction d’impôt au maximum). La loi de finances pour 2013 a exclu ce dispositif du plafonnement des niches fiscales (plafond de 10.000 €), faisant de cet investissement l’un des produits de défiscalisation les plus attractifs du marché. Enfin, dans le but de le rendre toujours plus incitatif, la loi de finances rectificative de 2016 a modifié ses conséquences fiscales en assurant une prise en compte plus souple des dépenses des travaux éligibles.

La loi de finances rectificative de 2016 permet de réduire forfaitairement l’impôt sur le revenu en raison du montant des travaux de restauration engagés par le contribuable, personne physique ou SCI à l’impôt sur le revenu, à hauteur de 22 % ou de 30 % selon la situation de l’immeuble. La loi de finances rectificative pour 2016 a modifié les modalités d’application de ce régime tout en intégrant dans son champ d’application la création des sites patrimoniaux remarquables. Aussi, il est désormais possible d’apprécier le plafond de dépenses de 400.000 € de façon pluriannuelle sur une période globale de quatre ans à compter de l’année de délivrance de l’autorisation de travaux. Ainsi, il est possible de déclarer 400.000 € sur un, deux, trois ou quatre ans sans être limité par le plafond des 100.000 € précédemment existant. Il est donc possible de bénéficier d’une réduction d’impôt de 120.000 € sur une seule année en complément des 10.000 € admis par le reste des niches fiscales.

Impact du prélèvement à la source sur le dispositif Malraux

Les travaux éligibles au dispositif Malraux réalisés au cours de l’année 2017 permettront de bénéficier d’une réduction d’impôt imputable dans les conditions de droit commun. Pour les années suivantes, la réduction Malraux sera sans incidence sur le taux de prélèvement à la source. Il est à noter qu’elle sera perçue au moment de la régularisation annuelle. L’instauration du prélèvement à la source est donc sans incidence sur le régime Malraux.

Les biens éligibles au dispositif Malraux se font de plus en plus rares dans les grandes villes déjà réhabilitées (exemple : Bordeaux). Ainsi, bien souvent, les contribuables qui souhaitent doter leur patrimoine d’un bien de caractère tout en profitant de la réduction d’impôt Malraux sont contraints d’investir dans les plus petits centres villes historiques. Il est donc primordial de s’assurer, par une étude approfondie du marché, que la demande locative est suffisante pour rentabiliser l’investissement et éviter tout risque de requalification.

En outre, dans la mesure où le montant de la réduction d’impôt dépend du montant des travaux et non du prix d’acquisition, les investissements en Province restent à privilégier. Pour augmenter la rentabilité de l’opération, il est impératif de privilégier les montages dans lesquels le montant des travaux représente une part importante de l’opération (50 à 70 % du montant global). L’opérateur devra être minutieusement sélectionné et les travaux devront être validés par un architecte des bâtiments de France.

L’acquisition d’un bien sous le dispositif Malraux reste un investissement d’exception qui implique un accompagnement précis afin de permettre au contribuable d’intégrer à son patrimoine un bien de caractère, générateur de revenus complémentaires et porteur à long terme d’une éventuelle plus-value en cas de cession.

Tableau récapitulatif