Nous avons les chiffres du QE de mars. Premier enseignement, une augmentation des achats à 51 milliards d’euros, essentiellement due aux achats de titres souverains qui ont triplé à 37 milliards. Cela implique toutefois que la BCE va devoir encore doubler ses achats, elle doit passer à 112 milliards par mois jusqu’à décembre pour atteindre les achats annoncés sur l’année.

Enfin, les clefs de répartition ont volé en éclats, les achats de papier italiens sont deux fois plus importants qu’ils ne devraient être, presque 12 milliards en mars, alors que les achats de titres allemands sont le quart de ce qu’ils devraient être. Il y a donc bien une marge de manœuvre importante sur la répartition géographique des achats que la BCE utilise à plein !

Point de marché : les premiers seront les derniers

L’Euro Stoxx a perdu 36% de sa valeur entre son plus haut de l’année le 12 février et son plus bas le 23 mars. Il a regagné 15% depuis cette date.

Mais qu’en est-il sur cette période des différents secteurs ? Là aussi une partie du chemin a été refait, les secteurs qui ont le mieux résisté pendant la baisse sont ceux qui ont le moins rebondi sur les dernières semaines. Cela semble tout à fait normal : le marché a beaucoup baissé sur des craintes de coronavirus, avec des craintes moindres il est normal d’avoir non seulement un rebond des marchés mais aussi une correction menée par les actions qui ont le plus souffert.

Les chiffres sont en effet encourageants en Europe en ce sens qu’ils semblent montrer une stabilisation du nombre de nouveaux cas de coronavirus. Le problème est que le marché va peut-être un peu vite ne besogne et fait le raccourci : stabilisation du nombre de cas = retour économique à la normale.

La question de la vitesse et de l’échéancier du dé-confinement reste totalement ouverte. Une réouverture lente pourrait ralentir d’autant la reprise économique, et donc les bonnes nouvelles pour le marché. A ce titre il est intéressant de noter l’attitude de l’Autriche, premier pays en Europe à envisager un dé-confinement :

- 14 avril : les petits commerces peuvent ré-ouvrir

- 1er mai : tous les commerces peuvent ré-ouvrir

- Restaurants, hôtels rouvrent graduellement à partir de mi-mai.

- Couvre-feu étendu jusqu’à fin avril

- Fin juin : évènements publics (concerts, etc…)

- Révision et ré-estimation de l’échéancier toutes les deux semaines.

Si les autres pays européens venaient à suivre, on aurait donc un retour à la normale graduel sur la deuxième moitié du second trimestre avec une économie sans entraves sur le troisième trimestre.

L’intervention de la BCE

Les détails du QE de la BCE pour le mois de mars viennent d’être publiés.

D’abord les chiffres.

- Doublement des achats. Depuis le début du QE entre novembre dernier et février, la BCE a acheté 20,8 milliards de titres en moyenne chaque mois, en mars elle est passée à 51,1 milliards d’achats.

- Forte hausse des titres d’état. Les achats entre novembre et février comprenaient 13,4 milliards de dette souveraine par mois, ils sont passés à 37,3 milliards en mars, presque 3 fois plus.

- Hausse modérée des autres programmes. Les autres programmes ont aussi augmenté mais dans une proportion bien moindre, les achats de dette privée sont passés de 4,5 milliards en moyenne par mois à 7,0 milliards, une augmentation importante mais moins impressionnante que celle des souverains.

Le marché ne permettra probablement pas à la BCE d’augmenter de manière significative ses achats de dette privée. Les chiffres de mars confirment bien que c’est le PSPP (le programme d’achats de titres d’état) qui permettra d’absorber la quasi-totalité de l’augmentation de QE annoncée. Il s’agit bien d’un programme de monétisation de la dette publique liée au coronavirus.

La BCE a en effet acheté 95,0 milliards d’euros depuis le début de l’année alors que ses divers programmes se chiffrent à 1 110 milliards d’achats sur l’année. Si elle veut atteindre ce chiffre, il faut qu’elle passe à un rythme de plus de 112 milliards par mois, un doublement des volumes par rapport à ce qui a été fait en mars.

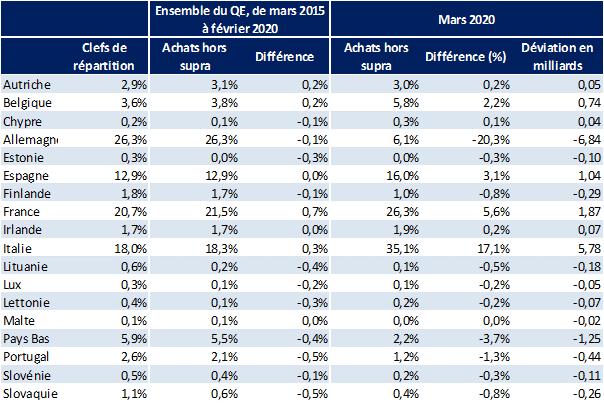

Autre point très important, la répartition des achats par pays montre que les clefs de répartitions ont complétement été oubliées. Si sur les QE précédents, les déviations des achats par pays ont été très faibles comme le montre le tableau ci-dessous, en mars c’est une toute autre histoire. La BCE a acheté 11,855 milliards d’obligations italiennes, c’est 5,78 milliards de plus que ce qui aurait dû être fait si la BCE avait respecté les clefs de répartition. Le double ! En contrepartie les achats de dette allemande se sont effondrés à 2,046 milliards soit d’après nos calculs, 6,84 milliards trop bas comparé aux clefs de répartition. Il y a donc bien une marge de manœuvre importante sur la répartition géographique des achats que la BCE utilise à plein !