Les banques sont plombées de prêts non performants. Le FMI presse de faire le ménage mais la BCE semble le redouter, ce qui est inquiétant pour la sécurité de vos dépôts.

Dans l’article précédent, nous avons vu que malgré l’insistance de Bruxelles, le projet de Système européen de garantie des dépôts (SEGD) est au point mort, l’Allemagne s’opposant à toute mutualisation. Comment la BCE envisage-t-elle les choses ?

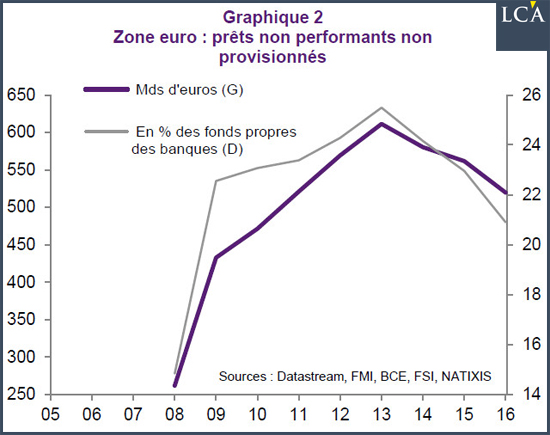

Une montagne de créances douteuses

Banco Popular, Monte dei Paschi… je ne vous refais pas la liste des banques dont les clients ont essuyé de grosses sueurs en 2017. Au coeur de ces rachats/recapitalisations trône l’épineux problème des créances douteuses, qui avoisinaient les 700 Mds€ au mois d’août.

Plus que le simple montant des prêts non performants, ce qui compte, c’est la part de ces prêts qui n’est pas provisionnée dans les bilans des banques. Or ce chiffre se monte à plus de 500 Mds€, soit plus de 20% des fonds propres des mêmes banques. Les fonds propres des banques, « la mère de toutes les bulles », comme l’appelle Simone Wapler !

Ce niveau très élevé de créances douteuses a deux inconvénients. Le premier est bien sûr de laisser les épargnants à la merci d’une nouvelle défaillance de leur dépositaire. Le second est de surfacturer le crédit aux emprunteurs, les banques répercutant leur manque de fonds propres dans le prix de l’argent.

Le 11 octobre, le FMI avançait le chiffre de 988 Mds€ de créances douteuses et prévenait que « sans un effort plus concerté pour réduire le niveau des créances douteuses, les inquiétudes vis-à-vis de la stabilité financière de la Zone euro pourraient réémerger ».

Que fait la BCE, la police des banques ?

Une semaine plus tôt (le 4 octobre), par communiqué, la BCE « invitait » les banques « à assurer une couverture intégrale de la fraction non garantie des nouveaux NPL [NDLR : prêts non performants] au plus tard après deux années et au plus tard après sept années en ce qui concerne la part garantie ». D’ici à la fin du premier trimestre 2018, de nouvelles mesures visant à réduire l’encours de prêts non performants seront dévoilées. Delphine Cuny explique sur La Tribune :

« Plusieurs pistes circulent depuis plusieurs mois, telles que la création de bad banks, des structures de défaisance, ou de sociétés de gestion d’actifs (AMC) dédiées par pays, qui rachèteraient les NPL à leur valeur économique, ou en passant par la titrisation de certaines créances, avec le soutien des Etats. »

Très succinctement, une bad bank est à l’industrie financière ce qu’est un revendeur d’occasion à l’industrie automobile. La bad bank (ou la titrisation) permet d’éviter de mettre tous les mauvais prêts à la casse et de remettre sur le marché les plus sains après diagnostic et avec des « garanties ». Le FMI joue les « lanceurs d’alerte » alors que la BCE et les gouvernements, qui protègent les banques, aimeraient mettre la poussière sous le tapis. 1 000 Mds€ de créances douteuses, c’est le chiffre officiel. Mais on sait au travers des expériences grecques, chypriotes et italiennes que la réalité dépasse toujours de loin ce genre d’estimations.

Resserrement de la politique monétaire de la BCE ?

Le 26 octobre, la direction de la BCE s’est exprimée sur l’avenir qu’elle réserve à sa politique monétaire, qui consistait jusqu’alors à déverser chaque mois 60 Mds€ sur les marchés. Alors qu’on s’attendait à ce que Mario Draghi réduise les achats de la BCE de 20 Mds€ par mois à compter de janvier, ces derniers seront finalement diminués de moitié. Faut-il y voir une preuve de sérénité de la part de la BCE ? A mon avis, ce serait plutôt le contraire. Le programme de rachats d’actifs, qui devait initialement arriver à son terme en juin, « ne va pas s’arrêter soudainement », a affirmé Mario Draghi. Il est prolongé jusqu’en septembre. Il a ajouté que « si les perspectives deviennent moins favorables, […] nous sommes prêts à accroître le volume et/ou allonger la durée de notre programme d’achats d’actifs ».

Voilà de quoi réjouir le gouverneur de la Banque de France qui déclarait le 28 septembre que la BCE devait réduire ses achats d’actifs de façon « pragmatique » afin de conserver une politique monétaire « accommodante ». Réduire le volume des rachats, voir ce qui se passe mais en même temps, se laisser toute latitude de desserrer la vis en cas de besoin.

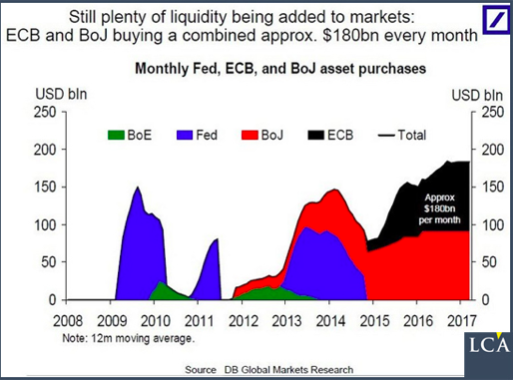

Normalisation : de la difficulté de transformer les paroles en actes

Considérez le graphique ci-dessous qui date de fin septembre. Il représente la liquidité ajoutée chaque mois sur les marchés par les grandes banques centrales mondiales au travers de leurs politiques de rachats d’actifs :

Alors, la normalisation : mythe ou réalité ? Mythe pour le moment. Pour qu’il y ait normalisation à l’échelle mondiale, il faudrait que des composantes de cette courbe empilée passent sous le zéro, c’est-à-dire que des banques centrales détruisent plus de liquidités que n’en émettent leurs consoeurs. On était proche d’arriver à une telle situation fin 2010 et mi-2011 mais, à chaque fois, les banquiers centraux ont trouvé moultes raisons de repartir de plus belle dans leur folle course, si bien que fin septembre, c’était 180 Mds$ qui se déversaient chaque mois sur les marchés.

Plus personne ne sait ce que sont que des taux naturels et non manipulés et des banques zombies, hantées par des tombereaux de prêts douteux, ne doivent leur survie qu’à ces manipulations.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit