Il faut l’admettre, certains jours, nous ne comprenons pas ce que font les marchés.

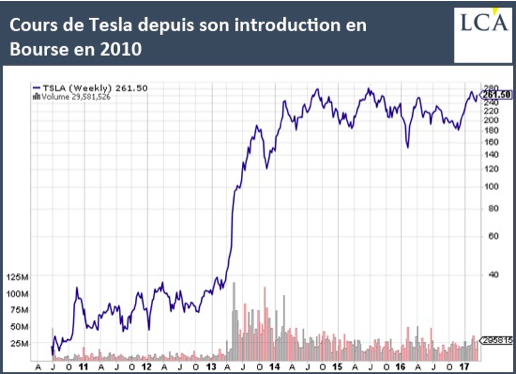

Prenez cet exemple, dans le Financial Times : « Mercredi, Tesla s’est tourné vers Wall Street pour réaliser une nouvelle augmentation de capital de plus d’1 Md$ qui servira à financer la commercialisation, prévue cet été, de son nouveau modèle destiné au grand public, Model 3. Elon Musk, le directeur général du constructeur américain de véhicules électriques, a indiqué le mois dernier que les ambitieux plans de la société allaient bientôt la conduire ‘au bord du précipice’ financier, et qu’il envisageait de réaliser une nouvelle levée de fonds. »

Nous ne savons pas pour vous, mais si une entreprise dans laquelle nous avions investi annonçait qu’elle risque d’être bientôt « au bord du précipice » financièrement, nous prendrions nos jambes à notre cou. Pourtant, les actionnaires de Tesla Inc. [NASDAQ:TSLA] ne semblent pas s’en soucier. L’action se négociait sur le marché de gré à gré en hausse de plus de 2%. Serait-ce l’équivalent sur le marché financier du « syndrome de Stockholm » ? Les actionnaires de Tesla ont été pris en otage, et ressentent à présent de la sympathie pour cette société — en dépit de sa situation financière désastreuse.

Ou bien est-ce une illustration de l’adage « quand vous ne pouvez pas rembourser une dette de 1 M$, c’est votre problème. Quand vous ne pouvez pas rembourser une dette de 100 M$, c’est le problème de la banque » ? Peut-être que les investisseurs sont prêts à donner plus d’argent, non pas parce qu’ils sont optimistes sur le titre, mais parce qu’ils craignent que l’entreprise toute entière ne s’effondre s’ils ne le font pas. Mais, quelle que soit la raison et en dépit de la hausse du cours de l’action, cela nous paraît évident qu’avec plus de 6 000 titres cotés sur le marché américain, il doit nécessairement exister de meilleures opportunités que Tesla pour investir votre argent durement gagné. Comme nous l’avons déjà évoqué, Tesla repose presque entièrement sur le génie en matière de relations publiques de son fondateur. Nous envisageons de commencer à appeler Tesla « DeLorean Mk II ». [NDLR : DeLorean Mk était le constructeur du modèle de voitures au style à la fois futuriste et rapidement désuet utilisé dans le film Retour vers le futur. La société a fait faillite seulement sept ans après sa création.].

Huit années pour atteindre 1%

Cela n’a surpris personne, la Fed a décidé d’augmenter ses taux d’intérêt. C’est la troisième augmentation depuis 2009. C’est également la troisième depuis décembre 2015. Son principal taux d’intérêt directeur est à présent fixé à 1%. C’est une performance remarquable. Il aura fallu à la Fed huit ans pour atteindre ce niveau, après être resté cloué à 0,25% de 2008 à 2015. Depuis, nous avons assisté péniblement à une lente augmentation jusqu’au niveau actuel. A présent la question est de savoir quel sera l’effet — s’il y en a un — sur le marché boursier ainsi que sur les principaux indices. La vieille expression de Wall Street « trois pas en avant et un en arrière » a-t-elle toujours cours aujourd’hui sur les marchés ? David Stockman, l’ancien conseiller au budget du président Ronald Reagan, nous l’assure.

Mais en 2004, au début du précédent marché haussier, CNN n’en était pas si sûr. Voici ce qu’ils avaient alors affirmé : « Le vieil adage ‘trois pas en avant et un pas en arrière’ a toujours ses fans à Wall Street, mais certains analystes pensent qu’il est désuet. Imaginée par l’analyste technique et gourou des marchés Edson Gould, l’expression fait référence à la tendance du marché à connaître une chute après trois hausses des taux d’intérêts. » Quand cette histoire est apparue sur le site internet de CNN, la Fed venait d’augmenter les taux d’intérêt pour la troisième fois. L’effet sur le marché ? Les actions ont grimpé de 45% pour atteindre leur sommet. Vous vous dites certainement que l’on peut en conclure qu’il ne s’agit pas d’un bon indicateur. Pas si vite.

Regardez le graphique ci-dessous. A trois reprises depuis 1985, quand la Fed a augmenté pour la troisième fois les taux d’intérêt, le marché a connu une correction significative peu de temps après :

A la suite de la troisième hausse du taux de la Fed en 1987, le marché boursier américain s’est effondré peu de temps après de plus de 50%. Après la troisième hausse de taux en 1994, les actions américaines ont perdu plus de 9% — juste en dessous du seuil qui définit habituellement une correction. Puis, quand la Fed a augmenté les taux d’intérêt à trois reprises entre 1999 et le début des années 2000, il n’a pas fallu attendre longtemps avant que le marché n’atteigne un plafond et que les actions commencent une longue et difficile descente aux enfers, s’effondrant de plus de 50%. Comme nous l’avons déjà noté, le marché n’a pas chuté de façon significative en 2004. Mais aucun indicateur ne fonctionne dans 100% des cas. Remarquons cependant qu’en 2004 les taux d’intérêt étaient au départ particulièrement bas, et que les indices boursiers étaient encore largement en dessous de leurs précédents records, l’euphorie ne s’était pas encore emparée du marché. A présent regardons où en est le marché aujourd’hui.

L’indice S&P 500 a augmenté de 312% depuis le plus bas de 2009. Cet élément est en lui-même très important. De plus, cela représente une hausse de 58% par rapport au précédent sommet de 2007 qui a précédé le crash. De notre point de vue, cela représente une phase de progression exceptionnelle. Etant donné le niveau élevé de l’indice, et compte tenu du fait qu’il s’agit du point de départ de la hausse des taux, la situation du graphique s’apparente davantage à celle de la période 1987-2000 qu’à celle de 2004-2008. Certes, nous reconnaissons que nous sommes loin d’être des experts en matière d’analyse technique, donc prenez cela avec prudence.

Mais, bien que nous ne soyons pas des experts, nous possédons en revanche beaucoup de bon sens. Nous savons que les taux d’intérêt aux Etats-Unis sont restés scotchés à des plus bas historiques durant plus de huit ans. Nous savons que l’endettement des ménages, des entreprises et du gouvernement atteint un record historique. Enfin, nous savons que les salaires n’augmentent quasiment pas. Pour en revenir à notre souffre-douleur favori du marché boursier, Tesla, nous nous demandons comment une société qui lève autant de capitaux sur le marché et qui a accès au crédit à des taux d’intérêt aussi bas, n’arrive toujours pas à réaliser des bénéfices. Quelque chose ne tourne décidément pas rond sur les marchés.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit