Les banques centrales sortent “la grosse artillerie” en termes de politique monétaire. Mauvais pour votre épargne… mais bon pour l’or !

Dans la 13ème mouture de leur rapport In Gold We Trust, Ronald-Peter Stöferle et Mark J. Valek (S&V) ont réitéré leur conviction selon laquelle « l’or est au tout début d’un nouveau marché haussier », lequel a débuté fin 2015.

Pour eux, la croissance économique américaine ne tiendra pas aussi longtemps que le pense le consensus, et la politique budgétaire ultra-laxiste mène le pays dans une impasse. Une fois de plus, le dernier recours pourrait être la Fed. Mais conservera-t-elle la confiance des marchés lors de la prochaine crise ? Telle est la question qui est au cœur de la réflexion de S&V.

Politique monétaire US : récapitulatif de l’épisode précédent

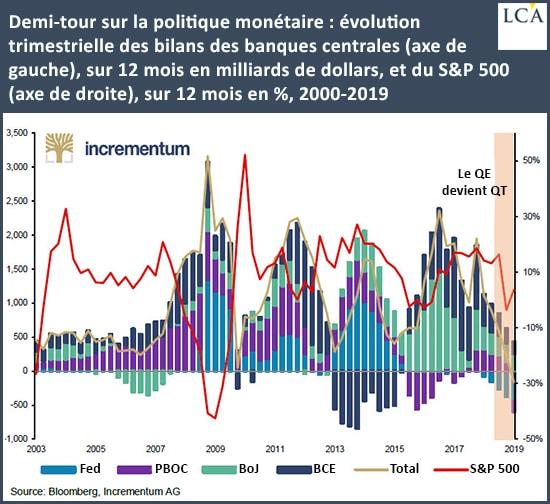

Dans leur rapport 2018, alors que la Fed était en pleine contraction de la taille de son bilan, S&V avaient prévenus que ce quantitative tightening finirait par infliger de sévères dégâts aux marchés actions.

C’est ce qu’ils expliquent cette année :

« C’est exactement ce qu’il s’est passé au quatrième trimestre 2018 : les marchés boursiers ont subi leur plus grosse liquidation depuis des années et la Réserve fédérale a rapidement annoncé qu’elle allait cesser de relever les taux d’intérêt.

[…] En fait, la normalisation depuis longtemps annoncée du bilan de la Réserve fédérale via le QT qui, selon Jerome Powell, fonctionnait encore ‘en autopilote’ au mois de décembre 2018, a été annulée lors de la réunion suivante du FOMC. »

Le problème, c’est que le bilan de la Fed a enflé de 3 700 Mds$ au cours des quantitative easings qui se sont succédés, alors que le quantitative tightening ne devrait permettre au final de détruire que 700 Mds$… En économie, on appelle ça une politique monétaire quelque peu « asymétrique ».

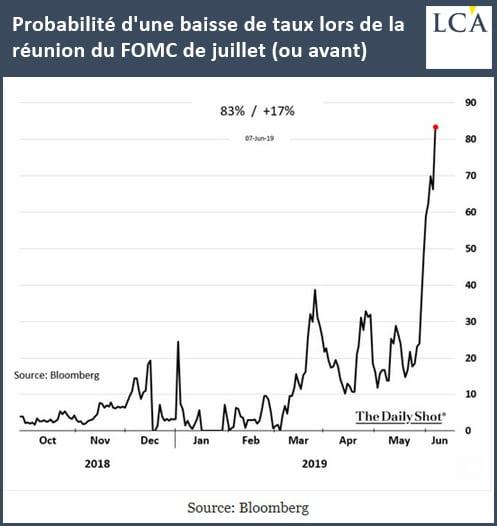

Au niveau des taux directeurs, le marché ne s’interroge plus comme en 2018 sur le nombre de hausses qui interviendront en 2019, mais au contraire sur le fait de savoir si la Fed va baisser les taux lors de son FOMC du mois de juillet. Début juin, il y avait un consensus à 80% pour dire que ce sera le cas.

Lors des secousses du quatrième trimestre 2018, l’or a parfaitement rempli son rôle de hedge contre une chute des marchés actions

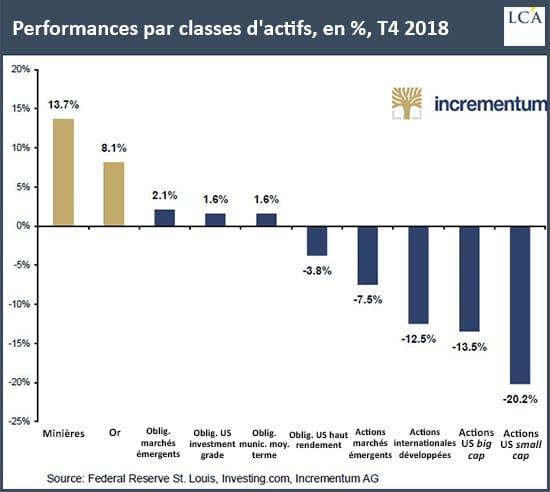

2018 a été une annus horribilis sur la grande majorité des classes d’actifs, avec des pertes qui se sont concentrées au quatrième trimestre. Le S&P 500 en a été pour sa pire performance depuis la Grande dépression. Entre octobre et fin décembre, « seules 7 des 121 catégories sectorielles qui composent le S&P 500 ont enregistré une performance positive », relèvent S&V.

Sur la première marche du podium trônent les mines d’or avec un gain de 13,71%. L’or exprimé en dollar a quant à lui fait 8,1% sur ces trois seuls mois.

Voici ce que S&V concluent de l’année 2018 dans sa globalité :

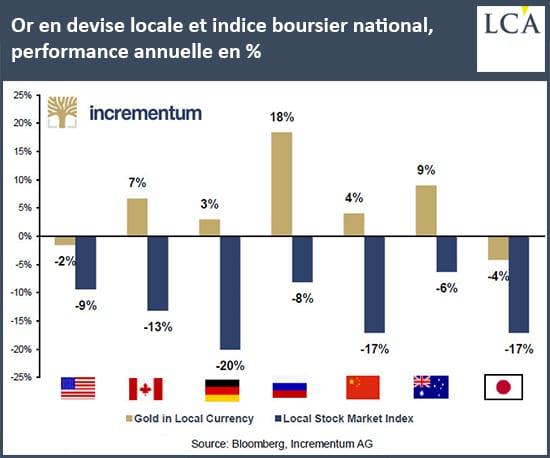

« Pour la première fois depuis de nombreuses années, l’avantage concurrentiel apparemment intouchable des marchés boursiers a été sérieusement remis en question. L’or a surperformé tous les principaux marchés boursiers nationaux ».

Ce constat est juste non seulement pour les Etats-Unis mais il l’est d’autant plus pour la Chine, le Japon ou encore l’Allemagne.

Le CAC 40 a quant à lui reculé de près de 11% en 2018, quand l’or en euros progressait de près de 3%.

Comme l’écrivent S&V, « cette comparaison confirme clairement notre thèse que l’or (et les valeurs minières) est un stabilisateur de portefeuille ».

Après le retournement de veste de Powell au mois de décembre, la question qui commence à se faire jour est la suivante : à terme, la Fed sera-t-elle en mesure de conserver la confiance des marchés ?

Il s’agit en fait de la question centrale. S&V la posent dans des termes limpides :

« Combien de temps les acteurs du marché continueront-ils à faire confiance à la toute-puissance des autorités monétaires ? Quand la bulle de la confiance égarée éclatera-t-elle ? »

Officiellement, le quantitative tightening a seulement été mis sur pause, il n’a pas encore été définitivement stoppé. Cependant, Jerome Powell déclarait une nouvelle fois début juin, outre le fait qu’il s’engageait à intervenir pour contrer le risque de récession, que « les instruments déployés lors de la crise financière [de 2008/2009, c’est-à-dire les taux zéro et le quantitative easing, NDLR] ont fonctionné, et seront probablement nécessaires une nouvelle fois ».

Cependant, la prochaine fois, cela pourrait être différent.

En effet, si les banques centrales devaient intervenir pour tenter de parer une nouvelle crise, S&V relèvent que :

« Les taux d’intérêt mondiaux sont encore extrêmement bas et devraient probablement être réduits de manière significative, en territoire négatif.

Une nouvelle vague de QE mettrait clairement fin aux efforts de normalisation et porterait gravement atteinte à la fiabilité des banques centrales. »

Soit « deux différences majeures » par rapport à 2008-2009. Par ailleurs, « plus la prochaine élection présidentielle se rapproche [elle se tiendra en novembre 2020, NDLR], plus les pressions exercées par l’administration Trump sur la Réserve fédérale pour qu’elle ne bloque pas la reprise et qu’elle rouvre les vannes monétaires seront fortes », anticipent S&V.

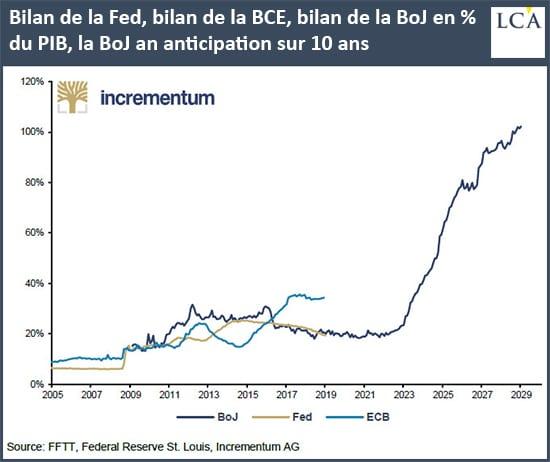

Les marchés laisseront-ils la Fed (et la BCE) faire exploser son bilan sur le modèle japonais ?

S&V ne se prononcent pas là-dessus. Ils estiment cependant que l’indépendance de la Fed sera de plus en plus mise en cause, et ce que le prochain président des Etats-Unis soit républicain ou démocrate.

Les Etats-Unis appliquent-ils déjà les préceptes de la Théorie monétaire moderne (TMM) ?

Que penseriez-vous si je vous disais que vous avez raison de vous endetter autant que possible au niveau de votre ménage, et qu’il importe finalement peu que vous dépensiez plus d’argent que vous n’en gagnez ?

Vous me répondriez sans doute que cela n’a aucun sens, et qu’aucun banquier ne vous permettrait de toute façon de continuer à agir ainsi bien longtemps. Vous auriez raison.

C’est pourtant ce que recommandent à l’échelle d’un Etat les tenants de la TMM. Pour eux, « une dette souveraine élevée est une bonne chose, non une mauvaise chose, et les efforts d’équilibrage budgétaire à l’échelle nationale font beaucoup plus de mal que de bien », comme le résume Ben Hunt.

Comment alors se fait-il qu’une telle théorie soit entendable dans les mondes académique et politique ? L’explication est très simple : alors qu’un ménage subit la politique monétaire de l’Etat dans lequel il vit, le gouvernement a quant à lui la possibilité de fortement l’influencer, quand ce n’est pas d’en décider directement.

Selon les partisans de la TMM, il en découle un certain nombre de conséquences que voici :

- Un Etat ne peut pas faire défaut sur sa dette libellée dans sa monnaie nationale (car sa banque centrale aura toujours la possibilité théorique de créer de la monnaie ex nihilo).

- Un Etat a donc intérêt à garder son niveau de dépense publique suffisamment élevé pour maintenir le plein emploi.

Le fait que l’économie tourne à plein régime va créer de l’inflation. L’Etat pourra cependant la garder sous contrôle au travers de sa politique fiscale, c’est-à-dire en augmentant les impôts, afin de retirer l’excès de monnaie en circulation.

« En bref, la dette publique et le déficit budgétaire ne sont plus un problème », comme le résument S&V, l’Etat restant solvable en toutes circonstances. A en croire ses laudateurs, la MMT serait la recette miracle pour avoir le beurre et l’argent du beurre.

Cette politique vous rappelle peut-être celle de l’helicopter money, dont on a beaucoup parlé il y a quelques années. Dans les deux cas, on est effectivement sur de la création monétaire directe. La différence majeure entre les deux est la cible de la politique monétaire :

« Contrairement à l’helicopter money, la TMM permet à l’Etat de se financer en permanence auprès de la banque centrale » indiquent S&V, alors que l’helicopter money vise la cible finale qu’est le citoyen.

Pour ce qui est de la différence entre le QE et la TMM, si dans les deux cas la Fed a vocation à financer directement le déficit public en créditant le compte du Trésor en monnaie nouvellement créée (alors que la BCE n’intervient jusqu’à présent que sur le marché secondaire), il est fort probable que la TMM aura un effet beaucoup plus inflationniste (en termes de prix à la consommation).

En effet, comme l’expliquent S&V :

« Le QE a un impact direct uniquement sur les taux des obligations achetées. Les effets de second tour peuvent être inflationnistes à condition que les agents économiques utilisent les coûts de refinancement les plus bas pour réaliser des dépenses supplémentaires. En revanche, la TMM augmentera la demande plus directement et plus rapidement grâce à des déficits budgétaires plus importants, et entraînera une hausse des prix à la consommation. »

En somme, on risque fort de passer d’une inflation cantonnée aux prix des actifs (avec le QE) à une inflation élargie aux prix à la consommation (avec la TMM).

Ce serait alors la fin du marché haussier que connaît le secteur des obligations publiques américaines depuis le début des années 1980.

Mais qu’est-ce que cette TMM a de si « moderne » ? Pas grand-chose en réalité, puisque « le financement direct de l’Etat au moyen de la presse à imprimer a déjà été mis en œuvre dans la République de Weimar – et s’était terminé de façon catastrophique », comme le rappellent S&V.

Seuls les « grands projets » de dépense étatique ont été remis au goût du jour, avec par exemple le Green New Deal des démocrates ou encore le revenu universel.

Notez que le plan de réductions d’impôts massives mis en place par l’administration Trump en 2017 étant financé par le déficit budgétaire, il s’inscrit tout à fait dans la logique de la TMM.

S&V ne sont d’ailleurs pas les seuls à constater que les Etats-Unis ont déjà mis un doigt dans cet engrenage. Début juin, Pictet Wealth Management écrivait :

« De facto, on est déjà dans une forme de cadre ‘TMM’ appelé dans certains cercles universitaires et politiques. »

Comme l’expliquent S&V, c’est la prochaine récession qui précipitera la perte de confiance dont bénéficient encore les banques centrales. Demain, nous verrons quels objectifs de prix on peut escompter dans ce cas de figure, et quels sont les seuils techniques à surveiller.

Pour plus d'informations et de conseils de ce genre, c'est ici et c'est gratuit