L’attention des marchés reste focalisée sur le développement de la maladie. L’espoir d’un début de ralentissement un tant soit peu significatif apparaît en Europe ; d’abord en Italie. Hélas, l’Amérique du Nord n’a pas encore atteint ce stade. Une étude de l’American Enterprise Institute indique que la route vers la normalisation sera longue ; si tant est que les équilibres sociétaux (et donc au moins en partie économiques) soient ex post comparables à ceux ex ante.

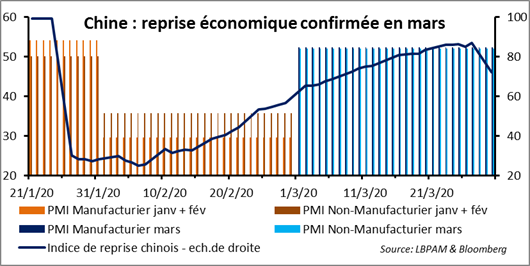

En attendant de mieux comprendre le balisage de la route devant, la publication des indices PMI chinois de mars envoie un message optimiste : retour peu ou prou au niveau de janvier après l’effondrement de février.

Le marché est reparti en cours de séance, sur l’espoir qu’un test de dépistage du coronavirus pourrait être introduit sur une grande échelle aux Etats-Unis. L’information est-elle exacte ? Je ne sais pas. Mais la sensibilité du marché à tout ce qui tourne autour de l’épidémie est très forte. Je voudrais proposer ce matin trois éclairages.

Premièrement, je publie pour la troisième fois ce comptage hebdomadaire de là où en est le développement de la maladie. Cette certaine prise de recul permet de discerner les tendances et les différences. Les éléments les plus notables sont d’abord, un nombre de cas déjà plus élevé en Europe et aux Etats-Unis qu’en Chine quelques semaines plus tôt et ensuite, un net ralentissement des nouveaux cas qui interviendra de façon plus tardive. C’est avéré pour le « vieux continent » (au moins une semaine de plus) et probable outre-Atlantique (encore et à aujourd’hui probablement deux semaines difficiles). On peut regarder les projections de Gavekal pour s’aider à se faire une opinion (accès libre sur https://www.gavekal-intelligence-software.com/covid-19-update.html).

Deuxièmement, j’extraie d’une étude de la Fed de New York ce tableau qui décrit le lien entre la maladie, la façon dont elle est gérée et l’impact sur l’économie dans le cas de la grippe espagnole aux Etats-Unis au cours des années 1918 - 1919. Le message est clair, même s’il est un peu indirect : les mesures de restriction aux contacts rapprochés (le confinement en tant qu’exemple abouti) favorisent le rebond de l’économie, parce qu’elles ont permis dans un premier temps de limiter la mortalité. Veritas, veritatum, omnia veritas, en quelque sorte. Il aurait fallu faire lire l’étude au Président Trump !

Troisièmement, il faut sans doute s’arrêter un instant sur une étude publiée dimanche par l’American Enterprise Institute (AEI). Certes le think tank est aussi libéral économiquement que conservateur « sociétalement » et donc un peu éloigné des valeurs européennes. Il n’empêche que la réflexion proposée sur les quatre étapes de sortie de la crise du coronavirus est intéressante (https://www.aei.org/wp-content/uploads/2020/03/National-Coronavirus-Response-a-Road-Map-to-Recovering-1.pdf ). Ce sont les étapes 3 et 4 qui présentent des perspectives plutôt nouvelles. Sans doute cela prouve-t-il notre difficulté à voir loin dans le moment actuel.

- Etape 1 : ralentir la progression de la maladie et s’assurer que les capacités hospitalières ne soient pas saturées ;

- Etape 2 : réouverture graduelle de l’activité, en évitant les rassemblements importants et en portant une attention particulière aux personnes les plus fragiles ; de travaux à grande échelle de nettoyage et de désinfection devront être engagés ; les tests de mesure du degré d’immunisation des populations devront être menés à grande échelle ;

- Etape 3 : les réflexes de protection et de distanciation devront être conservés, au moins jusqu’à ce qu’un vaccin soit opérant ;

- Etape 4 : améliorer les capacités d’offre de soin et planifier les processus à mettre en place pour être prêt en cas de nouvelle épidémie.

Restons sur la frontière entre le sanitaire et l’économique, mais cette fois-ci avec une focale courte. Le rebond des indices PMI chinois en mars, après l’effondrement intervenu en février, est impressionnant. Que ce soit dans le secteur manufacturier ou dans le non-manufacturier, ceux-ci retrouvent peu ou prou les niveaux constatés en janvier : respectivement 52 après 35,7 et 50 et 52,3 après 29,6 et 54,1. La croissance se serait réinstallée ! Cela confirme les indicateurs épars de suivi de la reprise qu’on avait à disposition. Remarquons, pour entrer un peu dans le détail, que si les composantes du côté de l’offre se reprennent, celles illustrant les commandes à l’exportation et les prix restent faibles.

Cette indication favorable ne devrait pas pousser les autorités publiques à adopter une attitude moins volontariste. Les politiques de soutien à l’activité vont rester solidement en place. Le temps de confirmer le « mieux » d’avril et de s’assurer que le reste de l’économie mondiale sort aussi de l’ornière. Le retour à une priorité claire donnée aux réformes structurelles sera pour plus tard.