Tout au long des derniers jours, l’ambiance a été meilleure sur les marchés ; en ira-t-il de même au cours de la semaine qui s’ouvre ? Au nombre des dossiers à suivre, les PMIs de janvier, la BCE et les discussions sur le Brexit.

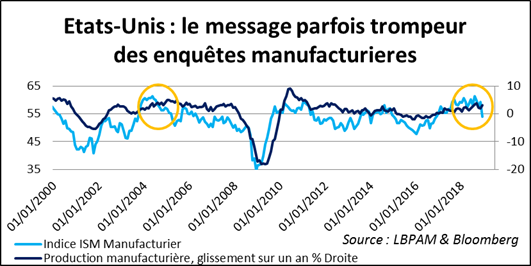

Une bonne production manufacturière aux Etats-Unis malgré les prévisions

Les marchés de capitaux poursuivent la phase de correction de la baisse du prix des actifs risqués, intervenue en décembre dernier. Il faut dire que les chiffres économiques rassurent plutôt et que la Fed envoie des messages de patience.

Disons deux mots des indicateurs conjoncturels américains et chinois sortis depuis la fin de la semaine dernière. Aux Etats-Unis, la production manufacturière a rebondi de 1,1% en décembre dernier. C’est bien au-delà de l’attente du consensus à +0,3%. Le porte-à-faux par rapport à l’enquête ISM du même mois dans le secteur manufacturier est marqué. Son indice synthétique n’avait-il pas baissé de 59,3 pour la période précédente à 54,1 ? Bien sûr, l’enquête a une dimension anticipée ; il n’empêche qu’on est sans doute en droit de se demander si le message envoyé n’était pas exagérément pessimiste. Ce ne serait d’ailleurs pas la première fois qu’un contraste de ce genre apparaît.

En Chine, la dernière batterie de chiffres publiés n’est pas si mauvaise que cela. Le glissement sur un an du PIB en T4 2018 se monte à 6,4%, après 6,5% en T3 et 6,7% en T2. De quoi confirmer un ralentissement graduel (piloté ?), mais pas plus. Un coup d’œil sur les évolutions d’un trimestre à l’autre montre une avance de 1,5% en T4 après 1,6% en T3 et 1,7% en T2. En sachant, qui plus est, qu’au cours des trois dernières années, les évolutions se sont maintenues à l’intérieur d’une fourchette entre +1,4% et +1,8%. De quoi confirmer l’absence de décrochage un tant soit peu brutal. Le message des indicateurs mensuels pour décembre est aussi rassurant. Les ventes au détail et la production industrielle, les deux mesurées en glissement sur un an, accélère un peu, tandis que l’investissement en capital fixe continue certes de ralentir, mais à un rythme moins marqué que plus tôt dans l’année.

Patience, prudence et jugement à la Fed

Passons à la Fed pure juste noter les propos tenus vendredi soir par John Williams, le Président du district de New York et à ce titre le Vice-président du comité de politique monétaire. Il confirme plutôt la vue d’une banque centrale pour le moment « en pause ». Il a employé l’expression de patience, prudence et de jugement pertinent (good judgment). Ne ressemble-t-elle pas de très près à celle souvent utilisée par Mario Draghi, le Président de la BCE : persistance, patience et prudence ? L’analogie envoie-telle un message en matière de forward guidance (guidage prospectif) de la Fed, avec alors l’idée que la Fed ne toucherait pas au niveau de son temps directeur pour un temps assez long ? N’est-ce pas d’ailleurs le pari fait par le marché ? Il y a ici un pas que je ne franchirai pas. Il y a cependant une invite à la vigilance en matière de communication des « poids lourds » de la Fed au cours des prochaines semaines.

Regardons devant et pointons quelques évènements importants pour les méchés au cours de la semaine qui s’ouvre.

Du côté des indicateurs économiques, la journée importante sera celle de jeudi, avec la publication de la première estimation des indices PMI de janvier pour le Japon, la Zone Euro (y compris l’Allemagne et la France) et les Etats-Unis. Dans un environnement moins créateur de stress (relations commerciales, marchés financiers et politique monétaire américaine), et même en prenant en compte la tendance en marche à un ralentissement de la croissance, un certain rebond pourrait être envisagé.

Pour ce qui est des banques centrales, la Banque du Japon (BoJ) et la BCE réunissent, respectivement mercredi et jeudi, leur comité de politique monétaire. Aucun changement matériel n’est attendu. Au Japon, les prévisions de croissance et d’inflation devraient être revues à la baisse ; mais sans que cela ne modifie le réglage monétaire. En Zone Euro, les changements en matière de communication, de forward guidance et de liquidité n’interviendraient probablement qu’en mars prochain, en même temps que le nouveau jeu de projections économiques serait publié. Le communiqué et la conférence de presse devraient toutefois mettre en avant des données économiques récentes plus faibles et une balance des risques, certes à-peu-près équilibrée, mais comportant un biais baissier. Notons aussi l’Eurogroup qui se réunit aujourd’hui. Il pourrait « mettre sur orbite » la candidature de Philip Lane, le gouverneur de la banque centrale d’Irlande, au remplacement en juin prochain de Peter Praet au poste de Chef-économiste de la BCE.

Le principal dossier économique reste le Brexit. C’est aujourd’hui que Theresa May doit présenter à la chambre des communes son Plan B sur la sortie du Royaume-Uni de l’UE. On ne s’attend qu’à un simple « toilettage » du texte initial, avec un backstop irlandais limité dans le temps. L’idée paraît bien être de rassembler le camp conservateur ; pas de chercher à créer un consensus au sein du Parlement. Les jours suivants seront importants, aves les amendements et les votes indicatifs. Ce sont ceux-ci qui donneront la tonalité du texte qui sera voté le 29 janvier prochain. Dans le même temps, on suivra les discussions à Bruxelles sur une extension de la date de sortie du RU de l’UE.