Que l’on adopte une approche statique ou dynamique, on obtient la même conclusion : le marché traite la dette italienne comme une dette HY. Les minutes de la BCE confirment le statut quo monétaire mais aussi la fin de la détérioration du cycle économique. Les tarifs douaniers américains sont essentiellement payés par les entreprises américaines. L’année 2019 était la seconde plus chaude jamais enregistrée pour la planète, la décennie passée la plus chaude jamais enregistrée. Malheureusement…

Point de marché : une histoire de deux frères siamois

Les agences de notations, nous prenons S&P comme référence, nous disent qu’il existe trois types de périphériques, d’une part l’Espagne avec une note de A, puis l’Italie et le Portugal trois notes plus bas à BBB et enfin la Grèce encore quatre notes plus bas à BB-, seule donc dans l’univers High Yield.

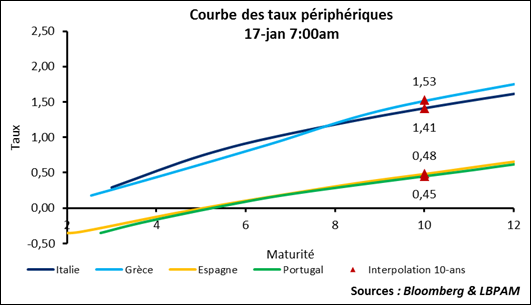

Le marché n’est absolument pas d’accord. Pour lui il y a deux siamois comme le montre le graphique ci-dessous : l’Espagne et le Portugal sont quasiment identiques, l’Italie et la Grèce de même.

Cette approche est purement statique, le graphique ci-dessus est une photo prise ce matin. Qu’en est-il en dynamique ? Nous utilisons une analyse par regroupement où l’algorithme rassemble les pays en fonction de leur évolution de marché de leur taux 10-ans depuis le début de l’année. Le résultat sur 11 pays de la zone Euro est quatre groupes :

- Les pays cœurs : Allemagne et Pays-Bas

- Les semi-cœurs : Autriche, Finlande, Belgique, France et Irlande

- Les périphériques : Espagne et Portugal

- Le second groupe de périphériques : Italie et Grèce.

On a donc bien la même situation avec l’Italie et la Grèce qui ont des évolutions de marché très similaires alors que le Portugal et l’Espagne se ressemblent aussi énormément. Il y a néanmoins un point de plus à tirer de ce graphique : l’algorithme regroupe la paire Espagne/Portugal avec les pays cœurs plutôt qu’avec la paire Italie/Grèce. Ce n’était pas le cas l’année dernière, les quatre périphériques se « ressemblaient » encore beaucoup et formaient un groupe à part des autres pays cœurs et semi-cœurs.

Cela illustre une fois de plus à quel point l’Italie et la Grèce forment un couple à part.

Sur le premier point on peut trouver une justification pour que le Portugal soit proche de l’Espagne malgré la différence entre leurs notes : la dynamique est très positive, un rehaussement de la note est envisageable cette année alors que l’Espagne se débat dans des problèmes politiques, enfin la dette portugaise est d’un volume limité ce qui peut créer une survalorisation. En quelques sortes le marché anticiperait l’amélioration portugaise.

La comparaison Italie/Grèce, à la fois en statique et en dynamique, illustre le fait que le marché considère l’Italie comme un pays HY. C’est le cas depuis la mise en place du gouvernement précédent en mai 2018, la dynamique de l’Italie depuis cette date était plus proche de la Grèce.

La BCE reste très prudente

Les minutes de la BCE ne font que confirmer une idée : il n’y a pas de grande nouvelles à attendre dans un avenir proche. Le message essentiel est que la situation économique n’a pas réservé de surprise importante et donc qu’un ajustement de politique monétaire ne s’impose pas même si la BCE se dit prête à plus d’assouplissement en cas de besoin. La revue de la stratégie à venir se fera attendre. D’ailleurs les anticipations de marché, à l’arrondi prés, n’ont pas évoluée comme le montre le graphique ci-dessous.

Un point mérite toutefois d’être mentionné « Lors de la discussion relative aux projections de décembre 2019 établies par les services de l’Eurosystème, il a été souligné qu’il s’agissait du premier exercice de projection depuis un certain temps dans lequel les perspectives de croissance de la zone euro n’avaient pas été sensiblement révisées à la baisse. » Ce n’est pas encore le rebond, loin de là, mais au moins la détérioration semble finie. C’est ce que nous pensons aussi.

Qui paye les tarifs douaniers de Donald ?

Réchauffement planétaire, presqu’un record

Il est peut-être opportun de citer un papier académique qui analyse l’introduction d’une taxe carbone en Suéde, papier qui vient d’être publié sur l’American Economic Journal, « Carbon Taxes and CO2 Emissions:Sweden as a Case Study » par Julius J. Andersson, disponible sur https://pubs.aeaweb.org/doi/pdfplus/10.1257/pol.20170144

Le graphique ci-dessous emprunté au papier raconte toute l’histoire :