Les données économiques ont une fois de plus déçues, mais si nous plaidons pour un ralentissement, la thèse d’un fort retournement de cycle semble pour l'instant bien exagérée.

Europe : ralentissement, trou d'air, retournement, récession ?

Une fois de plus les dernières nouvelles économiques ont été faibles et décevantes en Europe.

Mardi 8 janvier 2019, la croissance annuelle de la production industrielle allemande s’est inscrite en baisse de 4,7%, un chiffre que nous n’avions pas vu depuis des années. Toujours mardi, l’indice de confiance économique en Europe a perdu plus de 2 points, il a baissé chaque mois depuis un an. Hier la croissance manufacturière a baissé aux Pays-Bas, s’est effondré en Irlande (-10,5% en glissement annuel), les exportations et importations allemandes ont décéléré.

Résultat, l’indice de surprise économique européen est à -84,2, ce qui montre que les chiffres publiés récemment sont nettement en dessous du consensus.

Nous avions souligné que le consensus sur la croissance européenne 2019 à 1,6% était trop élevé et qu’il allait baisser, notre prévision est de 1,2%. Soit un ralentissement mais pas une récession. Est-ce trop optimiste au vu des derniers chiffres ? Il est très probablement trop tôt pour paniquer, essentiellement pour deux raisons.

D’une part la faiblesse actuelle est due en partie à des facteurs de court terme transitoires. Effet retard des prix du pétrole élevés sur la consommation passée, problème du secteur automobile, problèmes sociaux en France. Ces effets devraient disparaitre sur la première partie de l’année en cours.

D’autre part la faiblesse est concentrée sur la partie industrielle de l’économie, la partie services est plus résiliente.

En conclusion : un ralentissement pour sûr, des déceptions incontestablement, mais parler d’un retournement de conjoncture est très prématuré. Nous plaidons pour le « trou d’air ».

Fed « patience », et donc : pause

La Fed a publié hier les minutes du dernier FOMC. Il y a un point particulièrement important, elle parle de « patience » : « De nombreux participants ont exprimé la vue que, dans un environnement de pressions inflationnistes limitées, le comité pouvait se permettre d’être patient en ce qui concerne de futurs resserrement de politique ». La dernière fois que le terme « patient » a été utilisé, sous Janet Yellen, la Fed avait ralenti son rythme de hausses. Il faut donc interpréter ce changement comme un signal que la hausse de mars est très probablement reportée sur le deuxième trimestre de l’année prochaine.

Si le rythme de hausses en 2018 s’est fait de manière très régulière, une hausse tous les trimestres, on savait que 2019 marquerait un changement. Un scénario de deux hausses de taux, sous l’hypothèse d’accalmie des marchés et de ralentissement modéré de l’économie, nous semble rester le scénario central.

Surprise politique aux Etats-Unis

L’équipe de stratégie de LBPAM est aux Etats-Unis pour un séminaire jusqu’à la fin de la semaine. Un point particulièrement intéressant hier était la discussion sur la politique américaine.

Premier point, la réélection de Trump en 2020 est loin d’être gagnée, le résultat des élections partielles de novembre dernier montre qu’il a perdu assez de votes pour l’empêcher d’être réélu. Sa cote de popularité actuelle ne devrait pas non plus lui permettre d’être réélu. Novembre 2020 est très loin, mais le scénario d’une victoire démocrate est un scénario très crédible.

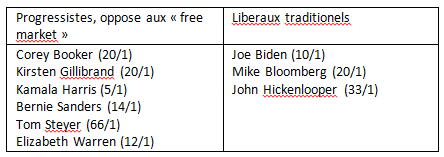

Deuxième argument, la majorité des candidats démocrates potentiels sont marqués très à gauche. Le tableau ci-dessous est repris d’un analyste politique, nous avons juste ajouté les cotes de bookmakers pour montrer que la colonne de gauche est non seulement plus fournie, mais regroupe aussi les favoris. Bernie n’est plus l’exception mais la règle.

Source : Andy Laperriere, Cornerstone Macro.

Troisième point, le premier débat pour les primaires démocrates est programmé en juin cette année. C’est très bientôt.

Conclusion : le marché pourrait être obligé d’envisager dans un avenir proche, et en tout cas avant la fin de l’année, un scénario ou non seulement Trump perd l’élection, mais où il est remplacé par une personne aussi extrême que lui, à gauche cette fois. Même si ce scénario n’a pas une probabilité très élevée, le grand écart qu’il implique pourrait induire une forte nervosité des marchés.