Qui, après Mario Draghi, va s’occuper de l’imprimante de la BCE ? Par Nicolas Perrin Le règne de Mario Draghi prendra fin l’an prochain : quel bilan laissera-t-il à la BCE… et qui prendra la relève ?

Rassurez-vous, l’actuel président de la BCE n’est pas encore parti : il va continuer de déverser 30 Mds€ par mois sur les marchés pendant encore un bon bout de temps. A la tête de la BCE depuis novembre 2011, il devrait néanmoins laisser sa place le 31 octobre 2019. Le premier président fut le néerlandais Wim Duisenberg (1998-2003) qui a assuré la mise en place de l’euro, cette monnaie idéologique au travers de laquelle des technocrates ont tenté d’accélérer la formation d’un Etat européen.

Le deuxième fut le français Jean-Claude Trichet (2003-oct. 2011) qui « en quelques années a détruit plus d’entreprises que personne ne l’a jamais fait dans l’Histoire avec sa politique de maintien d’une parité fixe avec le DM après la réunification allemande », selon Charles Gave, après avoir promis à qui voulait l’entendre que l’euro allait permettre aux économies européennes de converger. Qui succédera à celui qui, pour sauver le monstre Frankenstein financier qu’est l’euro et permettre aux gouvernements de continuer à présenter des budgets en déficit à coût réduit, a déversé des centaines de milliards d’euros sur les marchés, transformant ainsi la BCE en une gigantesque bad bank ?

Mi-février, c’est Jens Weidmann (50 ans), président de la Banque fédérale d’Allemagne depuis 2011, qui semblait le mieux placé selon un sondage de Bloomberg.

Vous reconnaissez en deuxième position François Villeroy de Galhau, le gouverneur de la Banque de France. Pour Bruno Bertez, Jens Weidmann a effectivement bien des chances de rester à Francfort mais de bientôt changer d’institution. Pourquoi ? « Parce qu’il a mis beaucoup d’eau dans son vin, c’est-à-dire dans ses critiques afin de devenir consensuel ».

Rendre son discours plus laxiste est un préalable indispensable lorsque l’on brigue le poste de n°1 de la BCE et que l’on croit aux vertus d’une monnaie forte et d’une inflation faible. Pierre Moscovici n’apparaît pas sur l’illustration (faut quand même pas délirer) mais l’ancien ministre de l’Economie et des Finances (2012-2014) et actuel commissaire européen aux Affaires économiques et monétaires, à la Fiscalité et à l’Union douanière (depuis novembre 2014) pourrait obtenir le strapontin de ministre des Finances de la Zone euro si Emmanuel Macron arrivait d’ici-là à convaincre Angela Merkel de créer un gouvernement économique de la Zone euro.

Quel bilan pour Mario Draghi ?

Comme vous pouvez le constater sur ce graphique, depuis qu’il est arrivé aux commandes de la BCE en 2011, Mario Draghi a mené une politique qui a consisté à laminer les taux d’intérêt, une interminable course vers des conditions financières toujours plus laxistes en zone euro.

Dans son rapport annuel pour 2017, la BCE estime qu’il en a résulté une « expansion économique large et solide ». Pourtant, la Zone euro est la région du monde où la croissance économique est la plus faible. Pour ce qui est de la croissance à venir, Mario Draghi a tenu le 20 avril la déclaration suivante :

« Nonobstant les derniers indicateurs économiques qui suggèrent que le cycle de croissance pourrait avoir atteint son plus haut, on s’attend à ce que le mouvement de croissance se poursuive ».

Les prévisions des économistes relatives au PIB de la Zone euro au cours du premier trimestre sont en effet horribles, comme en atteste le graphique suivant.

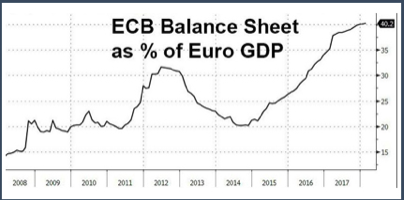

Pour « obtenir » un taux de croissance aussi flamboyant en Zone euro, la BCE a dû devenir le plus gros hedge fund au monde. Fin mars, son bilan représentait la bagatelle de 41% du PIB de la Zone euro.

Depuis fin 2014, la BCE achète frénétiquement des obligations étatiques. Courant 2017, le rythme d’achat d’obligations étatiques par la BCE a même été jusqu’à sept fois plus élevé que le rythme d’émission de d’obligations par les Etats !

Mais la BCE a aussi voulu faire baisser les taux sur le marché du crédit. Le 4 avril, avec 148,464 Mds€ d’obligations d’entreprises dans son bilan, l’institution de Francfort détenait 17% du marché européen.

Au 23 avril, l’encours se montait à 150,747 Mds€. Et Mario Draghi n’est pas encore parti.

Quelle politique pour la fin du mandat de Mario Draghi ?

Le conseil des gouverneurs de la BCE s’est réuni le 26 avril. Rien de neuf sous le soleil depuis la réunion du 8 mars, lors de laquelle la BCE avait supprimé de sa communication la phrase qui indiquait qu’elle pourrait augmenter ses injections de liquidités si les perspectives devenaient moins favorables.

Les taux directeurs sont maintenus au plus bas (0% pour le taux de refinancement, -0,40% pour le taux de facilité de dépôt et 0,25% pour le taux de prêt marginal) et le programme de rachat d’actifs est maintenu a minima jusqu’en septembre, et « au-delà si nécessaire ».

Au cours de la conférence de presse qui s’en est suivie, Mario Draghi n’a rien laissé transpirer au sujet du calendrier exact. Le relèvement des taux aura lieu quant à lui « bien après »l’abandon des achats d’actifs.

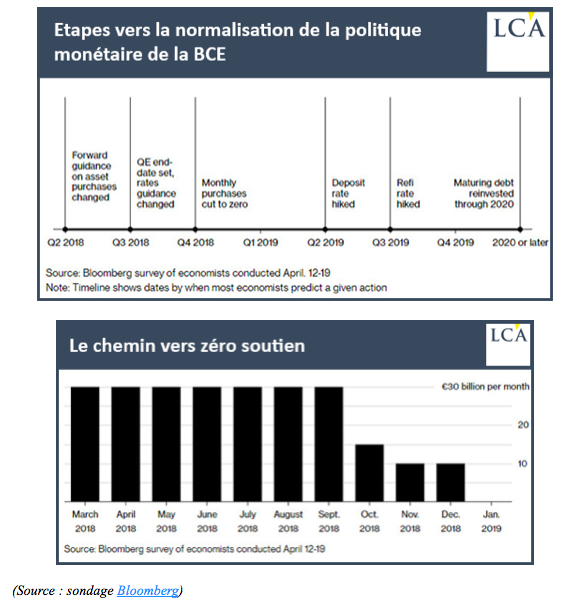

Au 20 avril, le consensus des économistes anticipait des rachats d’actifs nuls à compter de janvier 2019 (la BCE est passée de 60 milliards d’euros à 30 milliards d’euros par mois en janvier 2018) :

Mario Draghi parviendra-t-il à resserrer sa politique monétaire ? Car comme le fait remarquer Bank of America, « en 2019, ce sera la première fois depuis quatre ans que les marchés européens devront se débrouiller sans le coup de main des achats d’actifs de la BCE »…

On nous répète que nous vivons une époque charnière : celle de la transition entre d’une part le gonflement de la bulle des banques centrales et la diminution de leurs taux d’intérêt à court terme et, d’autre part, la « normalisation » de leurs politiques (l’inverse). Pour certains, le succès de cette étape ne fait absolument aucun doute.

Pour d’autres, qui ne sont pas impliqués de la même façon dans la partie, c’est une autre histoire.

Je vous livre la conclusion de Natixis en date du 26 mars :

« Synthèse : peut-on croire à une vraie normalisation de la politique monétaire de la Zone euro ? Une vraie normalisation de la politique monétaire de la Zone euro : – ferait baisser les cours boursiers de 18% ; – ferait presque disparaître la solvabilité des Etats ; – ferait baisser de 2,7% le revenu des ménages ; – ferait baisser de 19% les profits des entreprises. De ce fait, il est difficile de croire en une normalisation complète de la politique monétaire de la BCE ».

Or, avec le ralentissement de la croissance économique et la normalisation de la politique monétaire, la BCE pourrait bien se retrouver « prise au piège », comme l’explique Natixis dans une autre note. Le raisonnement est le suivant :

« Si la croissance ralentit et si la politique monétaire n’a aucune marge de manoeuvre, la seule solution serait de passer à nouveau à une politique budgétaire expansionniste, mais est-ce envisageable avec le niveau présent du taux d’endettement public […] ? […] l’Allemagne pourrait le faire, mais ne désirera pas le faire ; – les autres pays de la Zone euro sont confrontés à leur taux d’endettement très élevé et à la faible marge de manoeuvre de leurs politiques budgétaires ».

D’où le fait que les marchés ne croient pas à la normalisation, et qu’ils ont raison selon Natixis.

En définitive, une seule chose est sûre : le successeur de Mario Draghi ne devrait pas s’ennuyer ! Car outre la normalisation de la politique monétaire de la BCE, il reste à « compléter l’union bancaire et l’union des marchés de capitaux », comme l’a rappelé Mario Draghi lui-même le 26 avril.

Pour plus d’informations et de conseils, c’est ici et c’est gratuit