Il existe deux principaux moyens d'intéresser les salariés aux bénéfices de leur entreprise : l'Etat et les actionnaires devraient-ils avoir leur mot à dire en la matière ? Dès l'automne 2017, quelques mois après son élection, Emmanuel Macron annonçait vouloir « revisiter cette belle invention gaulliste de l'intéressement et de la participation ». De fait, la loi PACTE (Plan d'action pour la croissance et la transformation des entreprises), publiée le 22 mai 2019, a apporté un certain nombre de modifications en la matière. Avant de détailler l'intérêt de ces dispositifs, rappelons ce qu'ils sont.

Participation et intéressement : deux dispositifs à ne pas confondre

Les dispositifs sont souvent associés, voire mis dans le même panier, alors qu'ils ne peuvent en aucun cas être confondus. Ils ont en effet des mécanismes de fonctionnement distincts en plus d'objectifs très différents l'un de l'autre.

La participation est d'abord un dispositif obligatoire dans les entreprises d'au moins 50 salariés. Les structures plus petites peuvent cependant la mettre en place sous couvert d'un accord d'entreprise. La participation obligatoire, qui nécessite également de conclure un accord avec les représentants du personnel, consiste à distribuer une prime aux salariés quand l'entreprise réalise des bénéfices.

Son calcul tient dans la formule suivante : RSP = ½ (B - (5%* C)) * S/VA (RSP = réserve spéciale de participation ; B = bénéficie net fiscal ; C = capitaux propres ; S = masse salariale ; VA = valeur ajoutée).

L'intéressement qui, lui, est facultatif, est également mis en œuvre par le biais d'un accord d'entreprise qui en fixe les modalités de versement. Généralement, l'intéressement est conditionné à l'atteinte d'objectifs qui peuvent être financiers (chiffre d'affaires, bénéfices, etc.) ou non (nombre de nouveaux clients, taux de renouvellement des contrats, diminution des stocks, baisse des non-conformités, etc.).

Si participation et intéressement sont généralement considérées comme des outils de motivation et de fidélisation des salariés, ils n'en différent pas moins quant à leurs objectifs.

La participation permet aux salariés de prendre une part du bénéfice de l'entreprise. Elle peut être versée de manière identique à chaque salarié ou bien varier en fonction du salaire ou du taux de présence.

L'intéressement récompense l'atteinte d'objectifs qui peuvent être adaptés à chaque catégorie de personnel et offre donc davantage de souplesse. Cependant, il peut également être versé de manière identique à chaque collaborateur.

Les deux sont également limités quant à leurs montants par bénéficiaire aux trois quarts du plafond annuel de la Sécurité sociale.

Des avantages pour les entreprises et pour les salariés

Intéressement et participation offrent de nombreux avantages fiscaux, tant pour les entreprises que pour les salariés qui en bénéficient - avantages qui ont été récemment renforcés par la loi de financement de la Sécurité sociale pour 2019.

Pour les entreprises tout d'abord, les sommes versées au titre de l'intéressement et de la participation sont en quelque sorte exonérées en partie des cotisations sociales puisqu'elles sont soumises à un forfait social de 20%. Un forfait social qui peut être réduit (à 16%, voire à 10% dans certains cas) si les sommes sont investies sur un PERCO+ dans les entreprises de 50 salariés ou plus. Le forfait social est même totalement supprimé depuis le 1er janvier 2019 sur la participation pour les entreprises de moins de 50 salariés, ainsi que sur l'intéressement pour les entreprises de moins de 250 salariés.

Participation et intéressement ne subissent pas non plus un certain nombre de ces impôts de production qui pénalisent les entreprises (taxe sur les salaires, taxe d'apprentissage, contribution formation, contribution construction), et elles sont déduites du bénéfice imposable.

Du côté des salariés bénéficiaires, les avantages sont également réels. Les sommes reçues au titre de la participation et de l'intéressement sont certes soumises à la CSG et à la CRDS, mais elles échappent en grande partie à l'impôt sur le revenu si elles sont versées sur un plan d'épargne salariale.

Si le salarié opte pour la disponibilité immédiate de sa participation, les sommes reçues sont imposables. S'il n'utilise pas cette possibilité, les fonds sont obligatoirement bloqués pour moitié pendant cinq ans au minimum sur un Plan d'épargne entreprise (PEE) et pour moitié jusqu'à la retraite par affectation sur un Plan d'épargne pour la retraite collectif (PERCO) ou sur le nouveau PER d'entreprise qui est appelé à le remplacer, si ceux-ci existent dans l'entreprise.

L'intéressement est également exonéré d'impôt sur le revenu, dans la limite de 75% du plafond annuel de la Sécurité sociale, s'il est versé dans un plan d'épargne salariale. Sinon, les sommes sont imposables.

Notons que participation et intéressement bloqués peuvent être débloqués avant le délai prévu, sans remise en cause des avantages fiscaux, dans un certain nombre de cas comme le mariage ou le PACS, le divorce, l'acquisition d'une résidence principale, le départ de l'entreprise, etc.

On le voit, ces dispositifs offrent bien des avantages, surtout si les sommes restent bloquées. Ne vous en privez pas si votre employeur vous donne la possibilité d'y avoir accès. Nous reviendrons dans une prochaine note sur les différents véhicules d'épargne salariale (PEE, PERCO, etc.)

Jean Castex veut s'emparer à son tour du sujet

Même si la loi PACTE a apporté tout récemment des modifications à l'intéressement et à la participation, le nouveau Premier ministre entend remettre le sujet sur le chantier. Dans son discours de politique générale devant les députés le 15 juillet 2020, il a déclaré :

« Je souhaite que le dialogue social s'empare sans délai des questions du partage de la valeur dans les entreprises et prévoit les conditions d'une relance de la participation et de l'intéressement. »

On notera au passage la formule « sans délai » - comme si, en ces temps de pandémie, de crise économique, d'aggravation sans égal des déficits et de la dette, il n'y avait rien de plus urgent que faire une énième réforme de l'intéressement et de la participation.

Ce qui est le plus contestable dans le propos de Jean Castex, c'est bien évidemment son idée de s'emparer « des questions du partage de la valeur dans les entreprises ». Ce qui est ici sous-entendu, c'est que les salariés ne bénéficient pas - ou pas suffisamment - de la création de valeur et que les actionnaires en profiteraient (trop) largement. Il s'agirait donc de mieux répartir la richesse créée.

Déjà en 2009, Nicolas Sarkozy, alors président de la République, avait proposé la recette des trois tiers : un tiers des bénéfices devant aller aux salariés, un autre aux actionnaires et le dernier devant être réinvesti dans l'entreprise « pour financer son développement ».

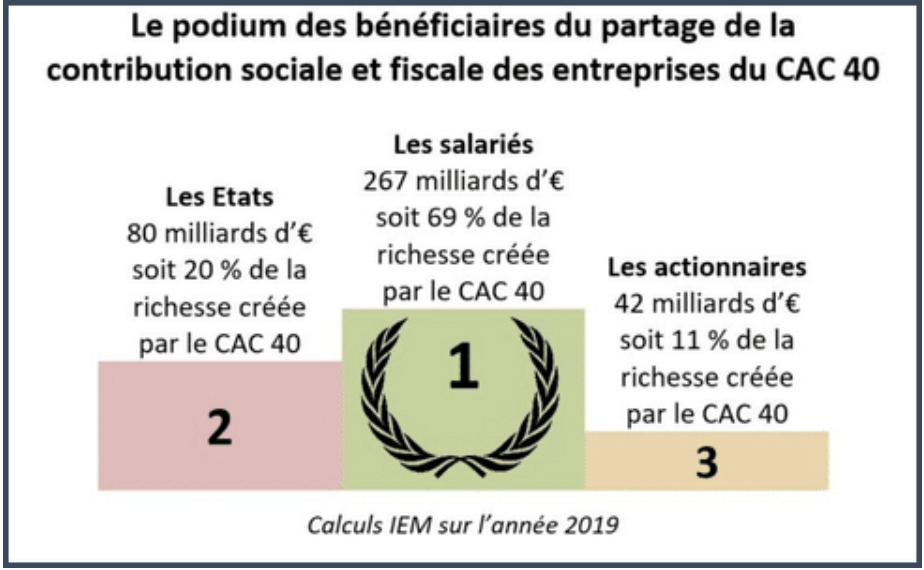

Malheureusement pour Sarkozy et Castex, nous savons depuis 2018, grâce à l'Institut économique Molinari (IEM) que ce sont les salariés qui sont les premiers à bénéficier de la richesse créée par les entreprises.

La troisième édition de l'étude de l'IEM sur le partage de la contribution sociale et fiscale des entreprises du CAC 40, publiée cet été et qui porte sur l'année 2019, est sans ambiguïté. Les salariés ont bénéficié de 69% de la richesse créée par les entreprises du CAC 40 et ont reçu 267 Mds€ en 2019 (261 au titre des salaires, primes, protection sociale obligatoire et facultative…, 4 au titre de l'épargne et de l'actionnariat salarié et 2 de dividendes liés à l'actionnariat salarié). Les actionnaires n'ont reçu que 42 Mds€ (soit 11% de la richesse créée), loin derrière l'Etat qui prend 20% (80 Mds€).