Très intéressant changement de dynamique sur les marchés actions avec une rotation très forte : les valeurs et secteurs délaissés rebondissent. Condition sine qua none d'une performance boursière plus positive sur le futur, la progression de la bourse jusqu'à présent a été très « étroite » (elle s'est faite grâce à très peu de titres). La Commission Européenne doit présenter aujourd'hui son plan pour le Fonds Européen de Reconstruction, il faut s'attendre à un typique compromis Berlaymontois, … puis à beaucoup de négociations.

Point de marché : les premiers seront les derniers

Tout d'abord une constatation, alors que l'Euro Stoxx 50 gagne 0,94% sur la séance hier, le secteur financier qui était le parent pauvre du rebond depuis mi-mars gagne 4,14% et le secteur bancaire 6,03%. On peut d'ailleurs généraliser l'exemple. Dans le graphique ci-dessous nous avons pris la performance de toutes les valeurs de l'Euro Stoxx 600 entre le début de l'année et la fin de la semaine dernière. Puis nous avons classé les dossiers par déciles en fonction de leur performance sur la période. La performance de chacun de ces déciles sur cette semaine est montrée sur le graphique :

- Le premier décile, les 60 valeurs qui ont eu la meilleure performance jusqu'à vendredi dernier, ont gagné, en moyenne 0,6% cette semaine.

- Le dernier décile, les 60 valeurs les qui ont eu la pire performance jusqu'à vendredi dernier, ont gagné, en moyenne 11,4% cette semaine.

- Entre les deux il y a une relation relativement monotone

Les premiers sont donc les derniers et vice versa. Nous avions parlé d'un « rally risk-off » pour caractériser l'évolution de la bourse depuis mi-mars avec certes une belle performance des indices mais qui se trouvait concentrée sur peu de titres, et surtout sur les titres les moins risqués. Cette performance des indices n'était pas tenable sans que les secteurs délaissés ne participent eux-aussi à la progression. Il semble sur les dernières séances que ce soit le cas, c'est en tout cas ce que montrent les calculs sur le graphique ci-dessus.

Autre point intéressant, les performances des différentes valeurs de l'Euro Stoxx 600 étaient très corrélées, elles avaient tendance à bouger en même temps : logique durant l'effondrement lié à la pandémie, tous les titres baissaient en même temps. On assiste à une dé-corrélation marquée depuis peu. Le marché redevient discriminant. Le graphique ci-dessous montre que sur les trois derniers mois la corrélation entre dossiers est toujours proche des plus hauts, en revanche avec un point de vue plus court, sur le dernier mois, la corrélation est beaucoup plus basse et revient sur des niveaux plus normaux.

Cela est important pour deux raisons. D'une part la dynamique du marché est en train de changer fondamentalement : un marché où tous les titres évoluent en même temps est un marché influencé par un seul facteur, en l'occurrence l'évolution de la pandémie. Alors qu'un marché plus différencié est lié à des facteurs spécifiques, et donc l'épidémie est en train de passer au second plan.

D'autre part nous avions montré que la volatilité avait beaucoup baissé, un marché où les valeurs sont corrélées est un marché plus volatile, l'évolution que nous montrons sur le graphique ci-dessous est donc, normalement, le gage d'un retour à des volatilités plus basses.

A suivre aujourd'hui, la proposition de la Commission Européenne

La saga continue. D'un côté le plan franco-allemand de 500 milliards d'euros, l'UE emprunterait cette somme et la distribuerait sous forme de subventions. La contre-proposition des « quatre frugaux » (Autriche, Danemark, Pays-Bas et Suède) est de distribuer la somme sous forme de prêts, ce qui ne nécessiterait donc pas d'augmentation du budget de l'UE.

Valdis Dombrovskis, le Vice-président exécutif de la Commission européenne, avait proposé un compromis où le Fonds européen serait doté de 1 000 milliards dont 500 distribués sous forme subventions et 500 sous forme de prêts. Un compromis typiquement Berlaymontois qui pourrait permettre d'arriver à destination. La proposition de la Commission Européenne doit être présentée aujourd'hui. Etape qui ne sera certainement pas finale.Nous verrons bien.

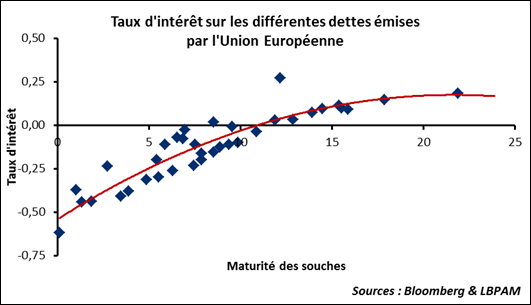

En attendant, quelles pourraient être les conditions d'un prêt ? L'Union Européenne a émis 38 souches obligataires, pour seulement 51,6 milliards d'Euros, il est donc possible que la note de l'union Européenne (AAA ou AA+ selon les souches) soit révisée. Le niveau actuel de la courbe Union Européenne peut servir néanmoins de guide en se souvenant que le MES avait prévu de prêter à 0,10% au-dessus de son cout d'emprunt. Le taux préteur serait alors de l'ordre de 0,10% pour un prêt de l'Union Européenne à 10 ans, de 0,25% à 15 ans et de 0,35% à 20 ans.

C'est bien sûr une amélioration significative de condition d'emprunt pour les pays périphériques. Mais une subvention ne se rembourse pas, la proposition de prêts est donc, même à des taux bas, beaucoup moins favorable.