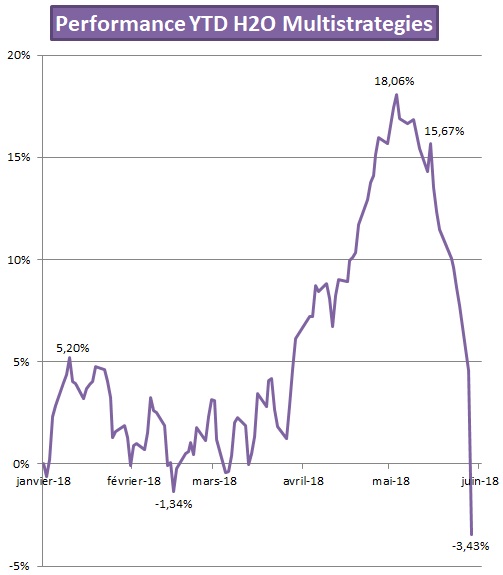

Le 26 mai, Economie Matin publiait mon article « Fonds commun de placement, simple chaîne de Ponzi ? », et le 4 juin paraissait mon article « 2020, krach de la comptabiliarisation ? ». Il n’a fallu que quelques jours pour avoir confirmation de la réalité de mes propos avec le crash momentané (je l’espère) de l’un des fonds communs de placement les plus spéculatifs commercialisé, en totale contradiction avec les textes de loi protégeant les investisseurs non avertis, à des épargnants non avertis.

Ce fonds spéculatif à effet de levier adapté aux seuls professionnels est pourtant vendu, comme quantité d’autres, avec une information financière trompeuse à des épargnants non avertis en contradiction totale avec les textes et obligations juridiques.

Et si cette alerte faisait partie des premiers événements annonciateurs de l’entrée en phase d’un retournement d’ampleur des marchés financiers ?

Cela fait plus de 10 ans que j’ai interpellé (en courrier RAR) en vain les présidents des trois principales associations de conseils en gestion de patrimoine (ANACOFI, CNCGP et Compagnie des CGPI) sur cette situation relevant juridiquement de l’abus de confiance et de l’escroquerie des épargnants. Point de réponse de leur part. Comment expliquer cela ?

Dans cet environnement, est-il normal que les vendeurs restent rémunérés par des commissions de vente, des rémunérations récurrentes annuelles par les chaînes de Ponzi (fonds communs de placement et autres) qui vous sont vendues avec des informations juridiquement qualifiables de trompeuses ?

Attention point de généralisation, comme dans toutes les professions, il reste une majorité de personnes sérieuses, rigoureuses et honnêtes.

Ne trouvez-vous pas qu’il serait logique de remplacer (interdire) les commissions de commercialisation sur les fonds communs de placement par des honoraires de réelles analyses et de suivi professionnel des produits financiers qui vous sont proposés ?

Cerise sur le gâteau, cela peut être aisément réalisable sans perte financière pour les professionnels, avec gains pour les épargnants et mise en place d'un environnement financier qui mette fin au cycle et à l'ampleur croissante des crises boursières répétitives. Sans modification des us et coutumes actuels, les responsabilités de l’Etat et les responsabilités juridiques et financières des professionnels ne pourront être évitées lors de la prochaine crise financière.

Dernier point, qui peut raisonnablement penser que les avocats resteront éternellement aveugles au marché des épargnants lésés et abusés qui s’ouvre à eux, hommes de droit ? Si je ne souhaite pas que ce jour arrive, il n’en demeure pas moins que les vendeurs financiers (quelle que soit leur image marketing) ne peuvent continuer leurs errements.

Dans l’inverse, il est plus que souhaitable que le scandale de l’abus de confiance et de l’escroquerie généralisés des épargnants sorte avant la prochaine crise. Car, le jour du retour de la mise en application des textes de droit, nous verrons l’argent revenir (affluer) dans l’économie réelle sans perturbation financière.

Merci pour votre lecture. Merci à Economie Matin et merci aux professionnels intègres qui comprendront aisément l’importance de la publication de cette tribune.