Correction de marché, Hedge Funds américains, bénéfices économiques de la diversité, changement au ministère des Finances allemand, voici le point sur les marchés !

Point de marché : une autre lecture de la correction de marché

La correction de marché est essentiellement lue comme la résultante de peurs sur la croissance ainsi que d’une remontée des risques de guerre commerciale. A ces explications, auxquelles nous souscrivons pleinement, il faut probablement ajouter un élément important de positionnement.

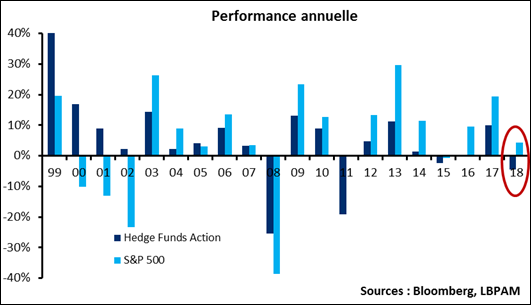

L’année 2018 a été horrible pour les Hedge Funds américains. Pour la première fois en 20 ans les HF actions ont eu une performance négative alors que le S&P 500 était en progression (chiffres à fin novembre pour 2018).

Est-ce la cause de la correction ? Très probablement elle y participe. Les HF représentent 10 à 15% des encours mais plus de 25% des transactions.

Plusieurs signaux vont dans ce sens :

- D’une part, la réaction du marché à un simple tweet de Donald Trump sur les tarifs douaniers semble un petit peu excessive.

- D’autre part, en regardant le détail de la correction on s’aperçoit que les positions les plus agressives des HF sont aussi celles qui ont le plus souffert.C’est en particulier le cas des grands noms de la tech. La part détenue par les HF était élevée car la liquidité de ces titres présentaient une opportunité intéressante pour des investisseurs de court terme prônes à faire des rotations rapides. Là aussi, les nouvelles fondamentales sur ces titres peinent à justifier l’ampleur de la correction.

- Enfin, on voit que la partie internationale de la cote a surperformé la partie domestique dans la correction. Les cycliques globales ont aussi fait mieux que les cycliques domestiques, les défensives globales ont fait mieux que les défensives domestiques. Cela ne peut pas être expliqué par un scénario de guerre commerciale.

Les bénéfices économiques de la diversité

Intéressant papier de la Managing Director du FMI Christine Lagarde et de Jonathan Ostry « The macroeconomic benefits of gender diversity » disponible sur https://voxeu.org/article/macroeconomic-benefits-gender-diversity

L’argument est que la participation des femmes à la force de travail augmente la richesse d’un pays non seulement parce qu’elle augmente la force de travail (un argument purement quantitatif donc) mais aussi parce que les femmes apportent des compétences différentes de celles des hommes (un argument plus qualitatif donc). Pour reprendre la terminologie économique les hommes et les femmes ne sont pas purement substituables et le papier propose une mesure du degré de complémentarité entre les deux. Dans cette logique, plus de femmes dans la force de travail augmente la productivité de l’économie et donc le bien-être de tous. Y compris celui des hommes.

Argument intéressant, puisque LBPAM va devenir 100% ISR. L’argument montre qu’une variable ISR, i.e. l’accès des femmes à la force de travail, renseigne sur la performance, i.e. la productivité d’une économie.

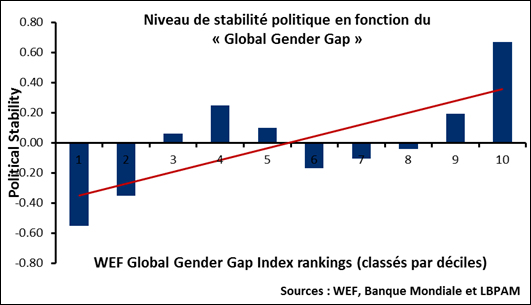

Nous souhaiterions ajouter un élément : si la diversité, en l’espèce la féminisation, augmente la performance elle réduit aussi le risque. Le graphique ci-dessous montre par exemple que la féminisation d’une économie va de pair avec sa stabilité politique. Il s’agit d’un autre élément ISR qui peut s’avérer particulièrement pertinent pour un investisseur.

Changement au ministère de Finances allemand

L’économiste en chef du Ministère des Finances allemandes, le très rigide Ludger Schuknecht (surnommé « mini-Shäuble ») est remplacé par le député européen social-democrate Jakob Von Weizsäcker. Francophile, il a fait ses études en France et est beaucoup plus constructif sur l’évolution de l’Europe. Avec Jacques Delpla il a été en 2010 à l’origine de l’idée d’une division de la dette publique en deux parties, les fameux « blue bonds / red bonds ». Bref, c’est un changement de vue énorme au poste le plus sénior du ministère des Finances allemand.

Une bonne nouvelle. Reste à voir quelle sera son influence réelle.